在新能源汽车行业经历深刻变革的2025年,理想汽车交出了一份令人五味杂陈的季度成绩单。当投资者们为营收同比下滑36.2%、净利润由盈转亏的数据皱眉时,创始人李想的回应却出人意料——他宣布终结过去三年的'职业经理人'管理实验,全面回归'创业公司'模式。这一决定不仅是对当前业绩的应对,更是对AI时代汽车行业终局的豪赌。

财务阵痛:增长神话的暂时休止符

如果把时间线拉长,2025年Q3无疑是理想汽车发展历程中最艰难的一个季度。曾经凭借'增程'差异化产品精准击中用户里程焦虑的理想,在2023年和2024年分别实现了181%和78.7%的惊人增速,成为细分市场的领头羊。

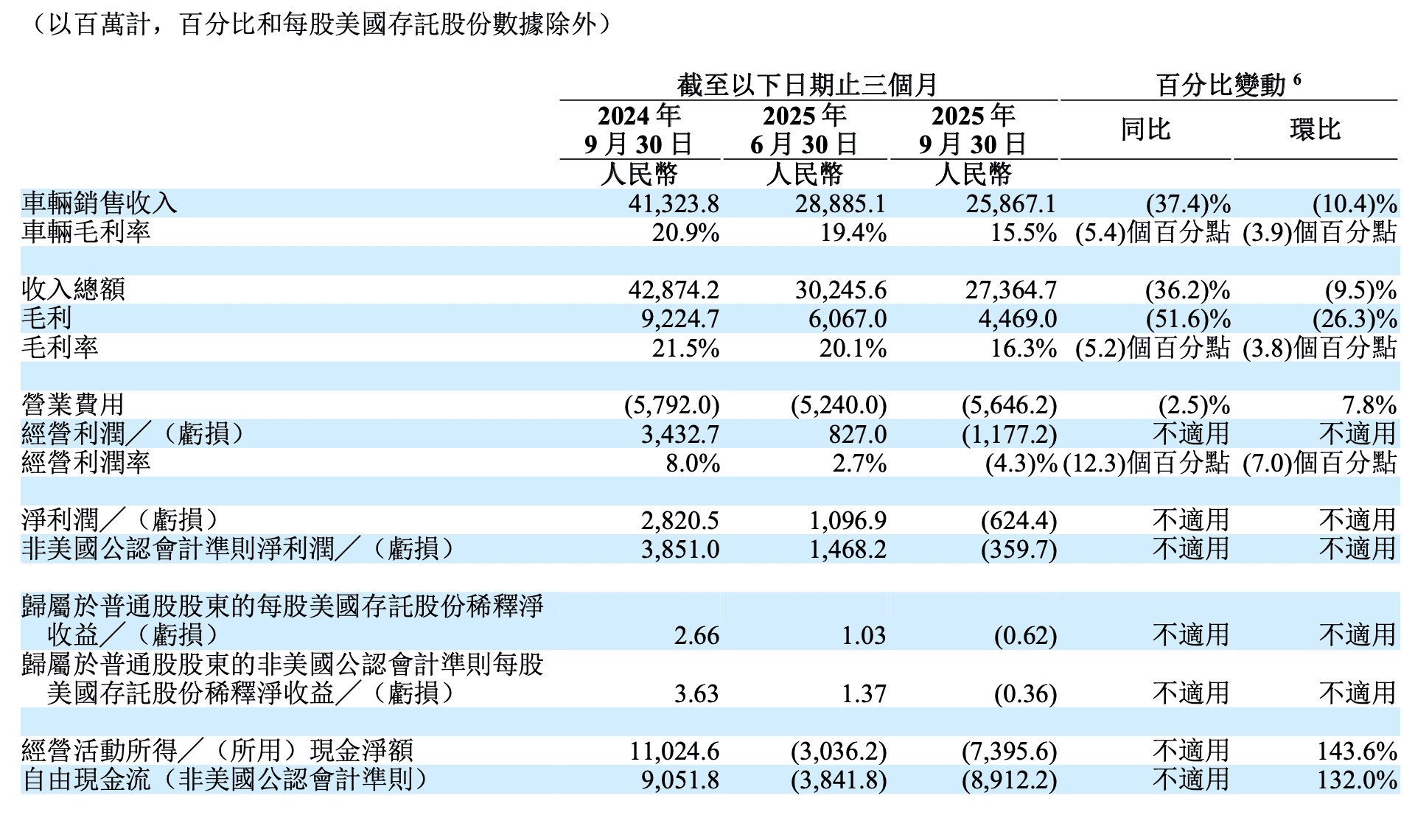

然而,这一增长神话在2025年Q3暂时休止。数据显示,理想三季度交付量为9.3万辆,虽然勉强达到此前给出的指引下限(9-9.5万辆),但同比下降39%,环比下降16.1%。营收随之缩水至274亿元,同比下滑超过三成。

产品切换期的阵痛与挑战

这一业绩下滑的背后,是理想汽车从'只靠增程'向'增程+纯电'战略转变的必然阵痛。一方面,曾经大杀四方的L系列产品面对竞争对手的围剿和纯电续航技术的快速提升,市场统治力正在减弱;另一方面,新推出的纯电车型i8市场反响平平,而本应走量的i6虽订单表现不俗,却受限于产能爬坡和供应链问题,未能及时转化为实际交付量。

2025年三季度理想主要财务指标对比

更引人注目的是车辆毛利率的显著下滑,从去年同期的20.9%降至15.5%。对于一向以'抠门'和'高效率'著称的理想而言,这一表现确实罕见。然而,深入分析发现,Q3计提了约11亿元的MEGA召回预估成本,源于10月底涉及1.1万辆车的大规模召回,原因是冷却液问题可能引发电池风险。

这笔投入看似沉重,实则必要。MEGA作为理想冲击高端纯电市场的旗舰产品,虽然销量未达预期,但通过主动召回更换电池来保障用户权益,是在为品牌信誉'填坑'。剔除这一一次性计提,理想的车辆毛利率实际上仍维持在19.8%的高位,在营收腰斩、纯电占比提升的情况下,这一数字证明了理想成本控制体系的强大韧性。

现金流警讯与应对

与此同时,Q3经营性现金流净流出74亿元,自由现金流更是负的89亿元,净利润也从去年同期的盈利28亿元转为亏损6.24亿元。虽然理想账上仍持有近千亿元(989亿元)的现金储备,看似'家底厚实',但单季度数十亿的流出速度,仍引发资本市场对短期偿债能力的担忧。

组织变革:从职业经理人到创业模式的回归

在业绩压力下,李想关于'组织'的大段复盘和规划成为此次财报的最大亮点。他直言不讳地承认,过去三年学习苹果、微软的'职业经理人'管理模式是一个错误。'我们努力学习,却变成了越来越差的自己。'这番话从一位千亿市值公司掌门人口中说出,分量极重。

职业经理人模式的局限性

李想的逻辑清晰而深刻:职业经理人模式(流程、汇报、避险)适用于行业格局已定、技术迭代缓慢的成熟期。然而,当前的汽车行业正处于AI技术日新月异、淘汰赛如火如荼的'乱世'。在这种环境下,层层汇报的流程成为效率的毒药——当一个决策需要经过三层PPT汇报才能落地时,市场机会早已稍纵即逝。

李想敏锐地观察到,英伟达和特斯拉这两家全球最强的科技公司,依然保持着'创业公司'的管理模式。这绝非偶然,而是技术驱动型企业保持创新活力的关键所在。

理想汽车组织变革示意图

创业模式的核心转变

从2025年Q4开始,理想将全面回归创业模式,这一转变体现在三个核心方面:

- 从'汇报'到'对话':减少PPT,增加面对面的深度碰撞,加速决策流程

- 从'资源占有'到'效率提升':去年花10块钱做的事,今年必须花8块钱,省下的2块钱投入未来

- 从'避责'到'解决关键问题':职业经理人倾向于制造信息不对称来保护自己,而创业者必须直面问题本质

这实际上是李想的一次'否定之否定'。他试图亲手剥离大公司滋生的'赘肉',让这个拥有数万名员工的庞然大物,重新找回2019年那种'向死而生'的战斗力。这场组织变革注定痛苦,但对于当下的理想汽车而言,想要在AI时代的牌桌上活下去,这或许是唯一的解药。

AI战略:从移动沙发到智能机器人的豪赌

在财报电话会上,李想几乎用了一半的时间阐述'AI'、'具身智能'和'端到端'的战略布局。这表明,尽管面临短期业绩压力,理想对AI时代的投入不仅没有减少,反而更加坚定。

重新定义汽车:从被动机器到主动智能体

李想认为,当前的电动车竞争已陷入'红海':续航多20公里、屏幕大2寸、价格便宜5000块……这种同质化竞争没有尽头。理想试图跳出这一维度,将汽车重新定义为具备感知、思考、执行能力的'主动智能体',而非被动等待指令的机器。

为实现这一愿景,理想亮出了藏在桌下的底牌:在感知层面,抛弃现有的BEV(鸟瞰图)技术,转向3D ViT(视觉Transformer);在算力方面,理想自研M100芯片。CTO谢炎透露,这款专为具身智能设计的芯片,配合自研OS,性价比是目前高端芯片的3倍,预计2026年上车。

理想汽车具身智能技术路线图

这一战略选择表明,理想正在从'也是特斯拉的学徒'转变为'最像特斯拉的对手',通过软硬件全栈自研实现真正的端到端智能。

AI生态的边界拓展

更有意思的是,李想的AI野心似乎不止于汽车本身。他在社交平台上透露将发布'理想AI眼镜',并称其为'理想最好的人工智能附件',甚至考虑推出AI音箱。这些举措表明,理想希望其AI能力能渗透到用户生活的每一个角落,而不仅仅局限于驾驶舱。

这种生态化思维与苹果公司有异曲同工之妙——通过硬件入口构建完整的AI体验闭环。理想试图在汽车之外,寻找新的增长点和用户触点,为未来的智能生活布局。

行业反思:在危机中寻找转机

从表面看,理想Q3的业绩报告是一份'不及格'的答卷:营收下滑、利润亏损、自由现金流流出……但从企业经营的底层逻辑看,却能看到一种难得的'清醒'。在大多数车企还在为'多卖几辆车'而疯狂打价格战、堆配置的时候,李想选择了在财务最困难的时候,做最难的事情:重塑组织、自研芯片、押注具身智能。

危机中的战略定力

理想的做法体现了真正的战略定力——不因短期波动而改变长期方向。在行业普遍陷入'参数内卷'的泥潭时,理想选择了技术突破和组织创新这一更艰难但更有价值的道路。这种选择需要极大的勇气和远见,尤其是在业绩承压的情况下。

AI时代的竞争新范式

李想的豪赌背后,是对AI时代汽车行业终局的深刻理解。他认为,未来的汽车竞争将不再是简单的续航、空间或价格竞争,而是AI能力的竞争。谁能在'具身智能'领域率先取得突破,谁就能定义下一代汽车的标准。

这一判断与行业趋势高度吻合。随着大模型技术的快速发展,汽车正从'智能终端'向'智能主体'转变。理想选择在这一关键节点投入重兵,正是为了抢占未来十年的技术制高点。

未来展望:豪赌的胜算与挑战

理想汽车的AI转型之路充满挑战,但也蕴含巨大机遇。从组织变革到技术投入,李想正在为理想汽车打造一个适应AI时代的全新运营模式。这一转型能否成功,取决于以下几个关键因素:

技术突破的时间窗口

M100芯片和3D ViT技术的研发进度将直接影响理想的竞争力。汽车行业的AI技术迭代速度极快,理想需要在竞争对手之前实现技术落地,才能形成先发优势。2026年的芯片上车目标是否能够按时实现,将成为检验理想技术实力的第一块试金石。

组织变革的执行效果

从职业经理人模式到创业模式的转变,绝非简单的口号变化。这需要建立一套全新的激励机制、决策流程和文化氛围。理想能否在保持规模优势的同时,重新找回创业公司的敏捷和创新能力,将直接决定组织变革的成败。

资本市场的耐心与支持

在业绩承压的情况下持续投入AI研发,需要资本市场给予足够的耐心和支持。理想汽车的现金流状况能否支撑这一长期战略,以及投资者是否认可这种'先苦后甜'的发展路径,将影响理想的融资能力和资源调配空间。

李想在赌,赌AI时代汽车的终局不是'移动的沙发',而是'移动的机器人';他在赌,只有回归创业公司的敏捷,才能在巨头环伺的下半场活下来。这场豪赌的结局尚未可知,但至少,他没有选择在温水中慢慢沉没。在行业变革的关键时刻,理想汽车选择了最艰难但最有价值的道路——用今天的投入,换取明天的领导地位。