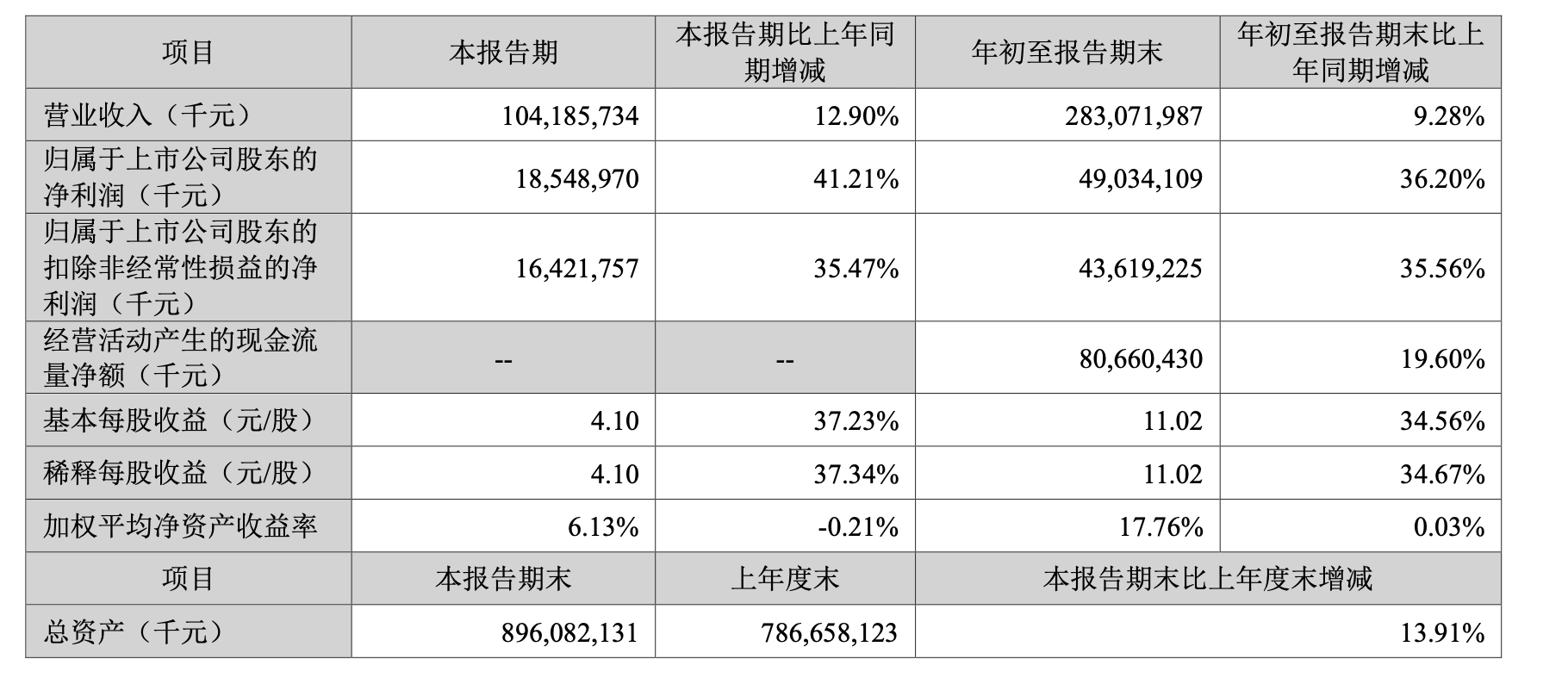

宁德时代的2025年第三季度财报犹如一枚硬币的两面,展现出令人矛盾的景象。一方面,其净利润增速超过40%,在市场普遍低迷的环境下显得尤为亮眼;另一方面,营收增速放缓至12.9%,市场份额下滑至41.7%,创下近五年新低。这种"增收不增利"的反常现象,背后隐藏着宁德时代深刻的战略转型。

利润暴涨背后的真相

翻开宁德时代的最新财报,最引人注目的是收入与利润之间巨大的"剪刀差"。第三季度营收同比增长12.9%,而归母净利润同比大增41.21%,即便扣除非经常性损益,净利润增速依然高达35.47%。这种"营收微增,利润大涨"的现象在当前以"内卷"和价格战闻名的电动车行业实属罕见。

收入确认的时滞效应

宁德时代的收入增速放缓,首先源于收入确认口径的差异。第三季度,宁德时代实际出货量约为180GWh,但财报上确认的收入只对应了约165GWh,中间差了十几GWh的货。这是因为电池需要运到客户处进行复杂的安装、调试,等客户验收合格后,宁德时代才能将这笔销售记为"收入"。这个过程最长可能需要半年(180天),导致部分出货无法及时体现在当期收入中。

坚挺的定价策略

其次,宁德时代的定价策略也值得关注。第三季度,制造电池的核心原材料(碳酸锂)价格实际上涨,但宁德时代的电池平均售价(约0.56元/Wh)基本保持不变。这与其产品组合的显著升级密切相关。

在储能领域,宁德时代不再满足于只卖"电芯"这样的核心零件,而是越来越多地交付整个储能系统,好比从卖发动机升级到了卖整车,单品价值和利润自然水涨船高。而在动力电池方面,以神行、麒麟电池为代表的高端产品,出货占比已攀升至六成,带来了更高的品牌溢价。

财务费用的惊喜贡献

真正让三季度利润数字显得格外亮眼的,其实是费用。财报中最惊人的一项是前三季度的财务费用,它不仅不是一笔开支,反而变成了超过70亿元的巨额净收益,同比增长142%。这主要来自两个方面:其一是高达3242亿元的现金储备通过购买理财产品创造了可观的利息;其二是随着海外版图扩张,在全球范围内运用金融工具,从汇率波动中获取了正向收益。

此外,宁德时代前三季度高达52.37亿元的投资收益,同比增长近7成,也说明其早期布局的参股公司正开始贡献利润。

储能和商用车成新增长点

在宁德时代增速放缓和市场份额下滑的背后,是一场更为深刻的产业变革。过去,宁德时代凭借先发优势和对三元锂的押注,为不同车型"量身定制"电池,构筑了强大的壁垒。而今,随着大电芯技术和CTP(无模组技术)等集成方案的普及,动力电池变得有点像"乐高"——从高度定制化的精密部件,演变为一种标准化、模块化的商品。

这也使得车企基于成本控制和供应链安全,开始扩大二供、三供。蔚来、理想等宁德时代昔日的伙伴,开始把订单分流给其他电池厂商,甚至亲自下场组建电池团队。

储能业务的爆发式增长

面对主营业务的压力,宁德时代正全力押注"第二增长曲线":储能业务。根据官方数据,其第三季度总出货量约180GWh,其中储能业务占比已达20%,与动力电池形成"二八开"的格局。宁德时代推出的587Ah大电芯产品,凭借在能量密度和安全边界上的显著优势,成为市场关注的焦点。

然而,高涨的需求也带来了产能瓶颈。宁德时代管理层表示,"目前储能的出货受制于交付,今年产能利用率打得太满了。"为此,宁德时代正以前所未有的力度在山东济宁、广东瑞庆、江西宜春等多地扩产,仅济宁基地2026年的新增储能产能预计就将超过100GWh。

商用车电动化的经济性拐点

与此同时,商用车电动化市场正迎来关键的"经济性拐点"。这意味着对于运输企业而言,电动卡车的全生命周期成本已开始低于燃油卡车。数据显示,卡车市场的电动化增速高达100%,物流车也超过60%。目前,重型卡车的电动化渗透率虽仅为23%左右,但预计到2030年将跃升至60%以上。这片广阔的蓝海市场,为宁德时代提供了另一个巨大的增长空间。

"宁王"的下半场战略

目前来看,宁德时代那个依靠单一市场、单一业务就能实现野蛮生长的"黄金10年"已经过去。它正开启一场深刻的自我变革,进入全球化、精细化的时代。

从单一业务到多元矩阵

过去的黄金十年,宁德时代增长故事几乎完全围绕"动力电池"。而现在,储能业务正以惊人的速度成长为与动力电池并驾齐驱的"第二增长极"。随着全球能源转型加速,这是一个不亚于电动汽车的万亿级赛道。

与此同时,商用车电动化市场也迎来"经济性拐点",这片蓝海为宁德时代提供了另一个巨大的增长空间。

从本土市场到全球版图

过去的黄金十年,宁德时代的主战场在中国。而现在,它的征途是全球市场。匈牙利、西班牙等海外超级工厂的建设,意味着它正在将自己在中国验证过的模式,系统性地复制到全球。当国内市场从"增量"变为"存量"博弈时,海外市场才是其未来十年最大的增长来源。

从产品竞争到生态竞争

更深远的变革,是从产品竞争到生态竞争的升维。过去十年,动力电池的竞争维度主要围绕"产品"本身,但如今正走向"生态"。当电池不再只是车的一个部件,而是能源网络的一个节点,竞争重点将不只是装机量,而是连接数、资产运营效率。

换电模式(如EVOGO)、光储充检一体化网络、电池银行与资产运营……这些都不是单一企业能通吃的战场。宁德时代正通过构建这些生态系统,将自己从单纯的电池供应商转变为能源解决方案提供商。

结语:变革中的宁德时代

宁德时代的下半场,其真正的对手早已不是比亚迪、LG等竞争者,而是其自身对未来技术趋势的洞察力、对全球化复杂性的驾驭能力,以及在多元化业务矩阵中实现精细化运营的执行力。

车企减少对宁德时代的依赖,既是行业自然发展的结果,也是宁德时代主动推动战略转型的契机。在电池技术日益标准化、模块化的趋势下,宁德时代通过提升产品附加值、拓展新业务领域、构建生态系统,正在重新定义自己在新能源汽车产业链中的角色。

未来,宁德时代能否成功实现从"产品供应商"到"能源服务商"的华丽转身,能否在全球化征程中复制中国市场的成功,将决定其能否继续引领行业发展,而非仅仅成为众多供应商中的一个。