2025年被业界誉为“AI规模应用元年”,标志着人工智能技术从实验室走向产业深层融合的关键阶段。在这一历史性时刻,中国三大电信运营商——中国移动、中国电信、中国联通,以前瞻性的战略布局和持续的巨额投入,积极拥抱AI浪潮,并初步显现出显著的商业化潜力。传统意义上作为基础设施提供者的运营商,正逐步转型为AI能力的“供给者、汇聚者和运营者”,其战略意义远超初期几十亿元的收入数字。

根据最新发布的中期业绩报告,中国移动董事长杨杰指出,尽管AI带来的具体收入难以精确量化,但已达到几十亿的量级;中国电信财报披露,上半年智能收入高达63亿元人民币,同比大幅增长近九成;而中国联通的AIDC(AI数据中心)签约金额也实现了60%的同比增长,这无疑为整个行业注入了强大的信心。这些数字,即便与运营商数千亿级的总收入相比显得微不足道,却象征着AI从“投入期”迈向“回报期”的里程碑式进展。它不仅验证了AI技术在实际商业场景中的变现能力,更预示着一个由智能算力驱动的新增长周期的开启。

然而,在AI投入与产出之间寻求平衡,并应对技术快速迭代带来的持续投入压力,以及如何实现AI能力的规模化变现,依然是运营商乃至整个信息通信行业共同面临的严峻挑战。这不仅仅是技术层面的问题,更是关乎商业模式创新、组织架构调整和人才能力升级的系统性工程。

资本开支优化与智算投资的战略高地

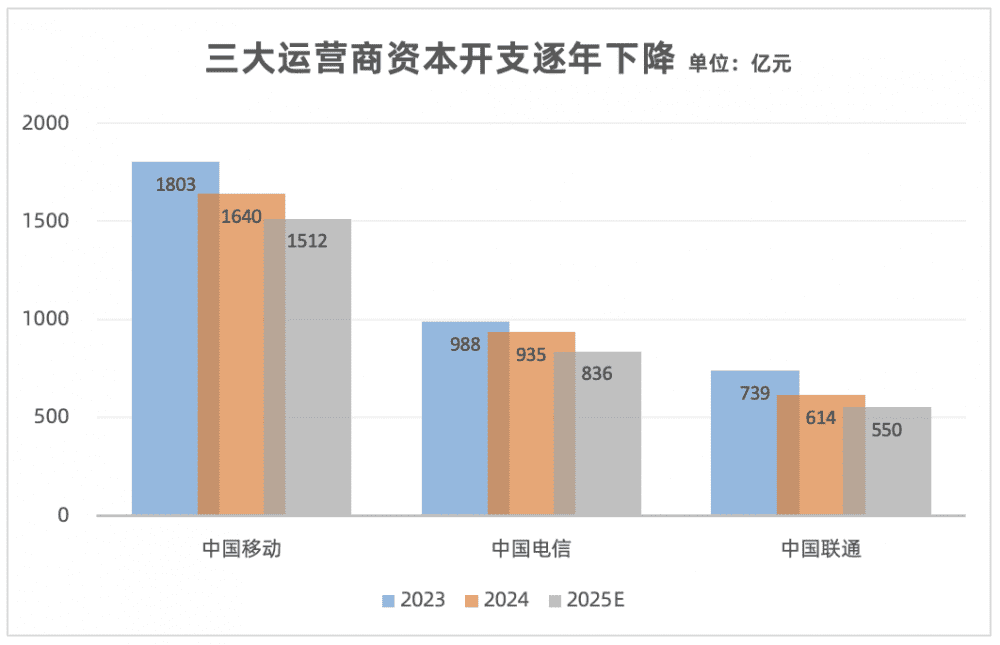

面对AI时代的全新机遇,中国三大运营商不约而同地调整了其资本开支(CAPEX)结构,在持续控制总投入的同时,显著加大了对算力基础设施的投资占比。2024年,三大运营商的资本开支占服务收入比均成功控制在20%以下,例如中国电信为19.40%,中国移动为18.44%,中国联通为17.75%,这体现了精细化管理和效率提升的策略。

中国电信董事长柯瑞文明确表示,公司将维持全年836亿元的资本开支预算,并根据人工智能规模应用的发展态势进行动态调整,确保与“云改数转智惠”战略的深入实施相匹配。这意味着AI相关投资被提升到战略核心地位,成为驱动企业数字化转型和智慧化运营的关键支撑。

中国移动的投资策略同样聚焦于此,其全年1512亿元的资本开支计划中,下半年投资进度将加快,核心投向便是算力,而AI正是算力的核心应用。去年中国移动在AI领域的投资已超过百亿元,今年在此基础上还将进一步提升,彰显其通过“大力出奇迹”的算力堆叠,构筑AI竞争力的决心。

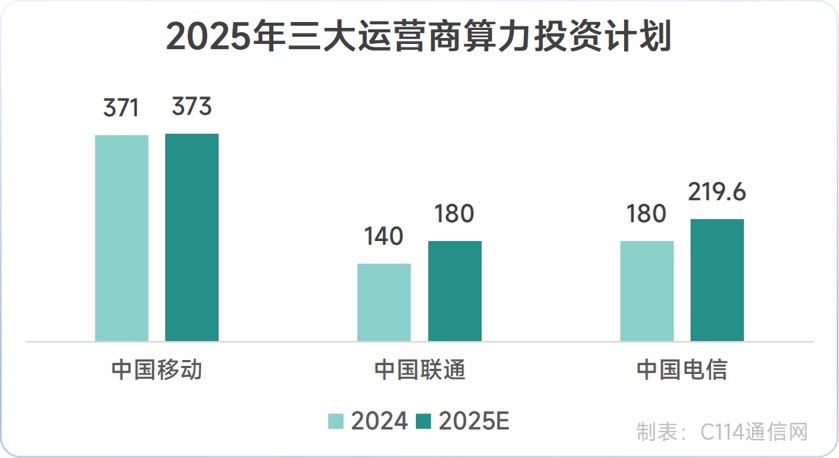

中国联通在算力投资方面的增长尤为迅猛,预计2025年算力投资同比增长28%,粗略估算将超过180亿元,相比2023年的90亿元实现了翻倍增长。此外,中国联通还专门为人工智能重点基础设施和重大工程设立了专项预算,这表明其在国家“东数西算”战略背景下,正加速构建面向未来的新型数字基础设施,为AI业务的爆发式增长提供坚实底座。这种从传统网络建设向智能算力中心建设的重心转移,是运营商顺应时代发展,重塑自身核心竞争力的关键一步。

基础设施智能化升级与“AI+”核心能力锻造

巨额的资金投入直接转化为运营商AI能力的显著提升,具体体现在基础设施的智能化升级、算力规模的快速扩容以及技术平台的持续优化。这些举措共同为AI业务的蓬勃发展奠定了坚实的基础。

在智算资源方面,中国电信已拥有43EFLOPS(FP16)的自有智算资源,数据中心机架总量超过58万架,算力枢纽之间通过400G高速互联通道实现超50%的覆盖。中国移动则拥有高达61.3EFLOPS(FP16)的智算总规模,其中自建智算达到33.3EFLOPS,IDC机架数量超过66万架,位居全国首位。同时,中国移动的能力中台AaaS上台能力规模已超过1300项,上半年能力调用量高达8035亿次,展现出强大的AI能力复用与支撑潜力。中国联通的智算总规模也达到30EFLOPS,IDC能力储备达2650MW,并具备万卡集群管理能力,为超过280家云服务商提供服务,连接超400个数据中心。这些数据不仅代表了运营商在硬件层面的领先,更彰显了其在构建开放、共享AI生态方面的积极努力。

在自研大模型和AI智能体方面,运营商同样取得了突破性进展。中国移动的“九天”通专大模型矩阵已全面升级至3.0版本,深度布局能源、交通、新型工业化、医疗、教育等50余款行业大模型,并构建了多模型和智能体聚合服务引擎MoMA,其灵犀智能体月活跃客户已突破6000万户。中国电信则打造了全模态、全尺寸、全国产的“星辰”大模型体系,并同步推出了80多个行业大模型和30多个行业智能体,服务超过2万家行业客户,有效将AI能力赋能千行百业。中国联通则致力于构建多模共生的“元景”大模型,并开放了“元景万悟”智能体开发平台,在工业制造、经济运行、城市治理、医疗健康等关键领域孵化了上百个AI智能体。这些大模型的迭代与智能体的丰富,意味着运营商正从通用AI向垂直行业AI深化,提供更加精准和高效的解决方案。

AI业务的商业化破局与新增长引擎的崛起

将AI发展提升到战略高度,培育多元化的AI原生服务,并将其打造成为新的收入增长点,已成为三大运营商的共同目标。其商业化探索路径清晰,成果初步显现。

中国电信已将“云改数转”战略进一步升级为“云改数转智惠”,全面拥抱人工智能,旨在通过普惠的AI服务,驱动新的业务增长。2025年上半年,中国电信的智能收入达到63亿元,同比增长高达89.4%,这充分印证了其战略升级的正确性与有效性,预示着AI服务正成为其营收结构中的重要组成部分。

中国移动则锚定人工智能“供给者、汇聚者、运营者”的定位,加速AI创新发展与规模应用。杨杰董事长强调了“一力两化”的核心发展理念:“一力”指算力、模型、数据等核心能力,“两化”则是应用的“规模化”和“商业化”,致力于推动AI大模型实现真正的变现。目前,中国移动的AI相关收入主要来源于算力服务、大模型能力输出、数据标注以及各类AI应用等多元化渠道。尽管具体金额仍需时间积累才能形成大规模,但从去年开始已进入收益期,并预计未来将持续增长。

中国联通董事长陈忠岳也透露,2025年上半年中国联通的AI业务已开始规模变现,成为公司新的增长点。在算网数智业务(涵盖计算服务、数据中心、数科集成、数据服务、智能服务、网信安全)方面,上半年收入达到454亿元,占总收入比重提升至26%,这表明AI相关业务正加速融入运营商的核心服务体系,成为其收入结构优化和高质量发展的重要动力。

AI赋能内部运营:效能革命与管理升级

除了对外提供AI服务,三大运营商在内部运营中广泛应用AI技术,实现了显著的效能提升和管理优化,这不仅降低了运营成本,也提升了客户服务质量和员工工作效率。

中国电信通过打造160余个AI应用,覆盖AI商机挖掘、客户洞察、智慧推荐等多个场景,服务约6万名一线员工,月调用量超过2000万次。其中,智能客服的占比已达到87.5%,极大提升了客户服务的响应速度和问题解决效率。中国移动部署了7万数智员工在岗应用,累计为员工减负700万人天,有效释放了人力资源。其“增强智能客服”大模型应用的扩大,使得“AI+服务”的占比相较上年底提升了5.7个百分点,服务智能化水平持续提升。中国联通的“元景”大模型也深度赋能客户服务,智能服务占比达到84%,问题解决率高达99%,显著提升了客户满意度。

这些内部AI应用案例表明,AI不仅是外部客户服务的创新工具,更是内部运营管理效率提升的强大引擎。通过流程自动化、智能决策辅助和数据驱动的洞察,运营商正逐步构建一个更加敏捷、高效和智能的运营体系,为未来的业务发展奠定坚实的基础。

前瞻与挑战:AI商业化的“奇迹”之路

从雄厚的资金投入到领先的技术布局,再到多元化的产品创新,三大运营商已完成了AI领域的全面战略部署。当前,最核心的环节无疑是AI能力的规模化变现。尽管初步的收入数据令人鼓舞,但从目前的收支比来看,用“大力已出,奇迹待现”来形容当前的局面或许更为贴切。这其中的“奇迹”不仅指财务回报,更涵盖AI在深刻改变行业生态、创造全新商业模式方面的巨大潜力。

杨杰董事长强调,中国移动将持续通过规模化和商业化路径推动AI变现,并相信随着未来发展,AI相关收入将显著增加。然而,要真正实现这一“奇迹”,运营商仍需应对多重挑战。首先,是技术持续演进的压力,需要不断投入研发,保持在大模型、算力优化等前沿领域的领先优势。其次,是数据治理与安全问题,如何确保海量数据的合规使用和安全性,是AI规模应用的前提。再者,是生态合作与人才培养,构建开放共赢的AI生态系统,吸引并培养顶尖的AI人才,将是运营商实现长期竞争力的关键。最后,是商业模式的创新,如何将AI能力与现有业务深度融合,并孵化出全新的、可持续的商业价值,是决定AI变现成功与否的核心。

运营商乘AI之势而上,方向明确,根基筑牢。通过持续的战略投入、技术创新和生态建设,我们有理由相信,AI将不仅仅是其收入结构中的一个补充,而将成为驱动其迈向万亿级数字经济时代的核心引擎,最终实现“奇迹”的全面绽放。