引言:智能化浪潮下的中国AI公有云市场变迁

当前,全球正经历一场由人工智能驱动的深刻变革,其影响力渗透至各行各业。作为AI技术普惠化的关键载体,公有云服务市场的重要性日益凸显。它不仅为各类企业提供了弹性、高效的算力与算法支持,更是推动AI创新应用快速落地的核心基础设施。特别是在中国,AI产业的蓬勃发展与云计算的深度融合,共同催生了一个充满活力的市场生态。本文将基于最新的行业洞察,深入剖析2024年中国AI公有云服务市场的增长态势、细分领域特点及未来发展趋势,旨在为业界提供一份前瞻性的分析报告。

2024年中国AI公有云市场:高速增长的宏观透视

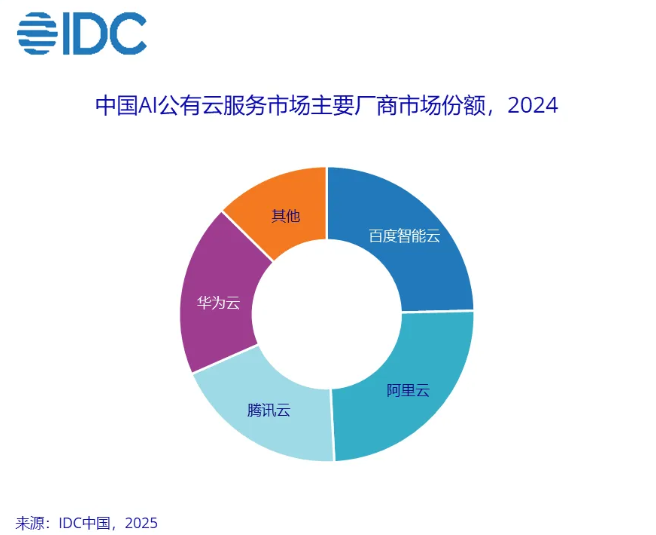

根据权威市场研究机构的最新报告,2024年中国AI公有云服务市场预计将达到195.9亿元人民币的规模,相较于2023年实现了高达55.3%的显著增长。这一爆发式的增长并非偶然,它深刻反映了中国企业在数字化转型过程中对AI能力的迫切需求,以及生成式AI技术在各垂直行业的广泛渗透。

驱动这一增长的核心动力主要源于两个方面:首先是生成式AI应用的蓬勃兴起。从内容创作、智能客服到代码生成、药物研发,生成式AI正以其强大的创造力和效率,重塑着传统业务流程,并激发了企业对底层算力、模型服务以及开发平台的海量需求。其次是传统机器学习需求的持续演进与深化。企业在数据分析、模式识别、预测优化等领域的投入不断加大,对高性能、易用的机器学习平台与服务形成了持续性支撑,从而推动了公有云服务市场的持续扩张。

细分市场:技术应用与竞争格局的深度解析

中国AI公有云服务市场并非单一整体,而是由多个技术方向明确的细分领域构成,每个领域均展现出独特的增长曲线与竞争格局。

计算机视觉公有云服务:识别与感知的核心引擎

2024年,计算机视觉公有云服务市场预计规模将达到81.0亿元,同比增长33.7%。该领域是AI应用最为成熟且需求旺盛的赛道之一,广泛应用于智能安防、工业检测、医疗影像分析、零售智能化等场景。其核心在于通过图像和视频数据,实现对物理世界的精准识别、理解与分析。

在此市场中,腾讯云和百度智能云凭借其在图像识别、人脸识别、OCR(光学字符识别)等方面的深厚技术积累和大规模场景实践,占据了领先地位。腾讯云在视频内容分析、智能零售等领域展现出强大实力,而百度智能云则在图像搜索、自动驾驶视觉感知等方向具备独特优势,持续引领行业创新。

对话式AI公有云服务:人机交互的自然演进

对话式AI公有云服务市场同样呈现强劲增长,2024年市场规模预计为20.9亿元,较2023年增长39.5%。随着用户对智能化、人性化交互体验的需求日益增长,对话式AI已成为企业提升客户服务效率、优化内部协作流程的关键工具,例如智能客服、语音助手、虚拟数字人等。

在这一细分市场中,阿里云和百度智能云凭借其在自然语言理解(NLU)、自然语言生成(NLG)以及多模态交互方面的领先技术,稳居市场前两名。阿里云通过其智能客服、智能语音机器人等产品,服务于金融、电商等多个行业;百度智能云则依托其在中文理解上的长期积累,在智能对话、知识图谱问答等领域构筑了核心竞争力。

智能语音公有云服务:听与说的技术前沿

智能语音公有云服务市场在2024年的规模预计为18.8亿元,增长率为19.5%。该市场涵盖语音识别、语音合成、声纹识别等技术,是构建高效人机交互界面的基础。广泛应用于智能家居、智能办公、呼叫中心智能化等场景,使得设备和系统能够“听懂”人类指令并“开口”进行自然回应。

在这个竞争激烈的市场中,阿里云、百度智能云、腾讯云和华为云四大厂商均投入重金,致力于提升各自在语音识别准确率、语音合成自然度以及多语种支持方面的技术水平。各家厂商都在努力通过优化算法模型、扩充语料库以及深度整合硬件能力,以期在智能语音领域取得更大市场份额。

自然语言处理公有云服务:深度理解文本的基石

自然语言处理(NLP)公有云服务市场在2024年预计规模为22.2亿元,增幅达到51.1%。NLP是AI理解、分析和生成人类语言的核心技术,其应用涵盖文本分类、情感分析、机器翻译、信息抽取、内容审核等。随着海量非结构化文本数据的爆炸式增长,企业对高效、智能的NLP服务需求持续攀升。

在此领域,百度智能云、华为云和阿里云位居市场前列,这反映了它们在中文语言理解、语义分析及知识图谱构建方面的深厚积累与技术实力。百度智能云在中文NLP领域拥有先发优势,其预训练模型和通用理解能力得到广泛认可;华为云则通过其盘古大模型等系列产品,在文本生成和语义搜索等企业级应用中展现出强大潜力;阿里云则在多语言NLP和领域定制化服务方面持续发力。

机器学习平台公有云服务:AI开发与部署的加速器

机器学习平台公有云服务市场在2024年的规模将达到52.9亿元,增长率高达163.8%,成为增速最快的细分领域。机器学习平台提供了从数据处理、模型训练、评估到部署、监控的全生命周期管理能力,极大地降低了AI开发的门槛,加速了模型从实验室走向实际应用的过程。

华为云、阿里云、亚马逊云科技、百度智能云和腾讯云是这一市场的主要参与者。这些厂商持续优化其平台功能,如提供更丰富的算法库、更强大的算力支持、更便捷的自动化机器学习(AutoML)工具,以及更完善的模型管理和M-LOps(机器学习运维)能力。它们的目标是帮助开发者和企业更高效地构建、训练和部署复杂的AI模型,满足从学术研究到工业级应用的多元化需求,是推动整个AI产业智能化升级的关键基础设施。

大模型时代下的云服务架构重塑

随着以GPT系列为代表的通用大模型的崛起,AI公有云服务正面临一次前所未有的架构重塑机遇。技术提供商被建议积极利用大模型的能力,重新审视并设计其云服务架构,以更好地支撑未来智能化时代的到来。这不仅仅是提供模型API服务,更是将大模型能力融入云服务的各个层面,包括计算资源调度、数据处理、开发工具链乃至应用集成方式。

云厂商正在探索如何构建更加灵活、可扩展的分布式训练集群,以满足大模型对海量算力和数据的需求。同时,如何高效支持模型微调(Fine-tuning)、知识蒸馏(Knowledge Distillation)以及推理服务优化,也成为衡量云平台竞争力的重要指标。通过构建开放的大模型生态系统,吸引更多开发者和企业基于云平台进行创新,将是未来发展的核心战略方向。

AI治理:构建负责任AI生态的关键考量

伴随AI技术的飞速发展和广泛应用,AI治理已成为一个日益重要且迫切的议题。技术提供商和用户都必须高度重视AI伦理、透明度和问责制,以确保AI技术的健康、可持续发展。AI治理的核心目标是建立一套框架,指导AI系统的设计、开发、部署和使用,使其符合社会价值观、法律法规,并最大限度地降低潜在风险。

这包括确保AI决策过程的透明度和可解释性,避免算法偏见和歧视,保护用户数据隐私与安全,以及明确AI系统在出现问题时的责任归属。云服务提供商需在平台层面集成AI治理工具,例如数据溯源、模型可解释性工具、合规性审计功能等,帮助企业用户更好地管理AI风险,构建可信赖的AI应用。只有在强健的AI治理框架下,AI技术才能真正释放其潜力,为社会带来积极、正向的影响。

中国AI公有云市场的未来展望与挑战

展望未来,中国AI公有云服务市场仍将保持强劲的增长势头,并呈现出多维度的发展趋势。首先,行业智能化深耕将加速,AI能力将更加紧密地与特定行业场景结合,例如智能制造、智慧医疗、智慧金融等,形成更多定制化的解决方案。

其次,技术融合与创新将持续推进,AI将与5G、物联网、边缘计算、区块链等新兴技术深度融合,催生更多跨领域的创新应用模式。数据要素的价值释放将成为关键,如何安全、高效地利用数据驱动AI模型训练和优化,将是云服务商面临的重要课题。同时,挑战也并存,包括高端AI人才的稀缺、高性能算力资源的可持续性供应、以及不断演进的伦理和监管挑战。中国AI公有云市场正迈入一个更加成熟和复杂的阶段,各方需共同努力,以期实现技术创新与社会价值的和谐共振。