深度解析:吉利如何穿越“价格战”迷雾,核心利润逆势劲增102%?

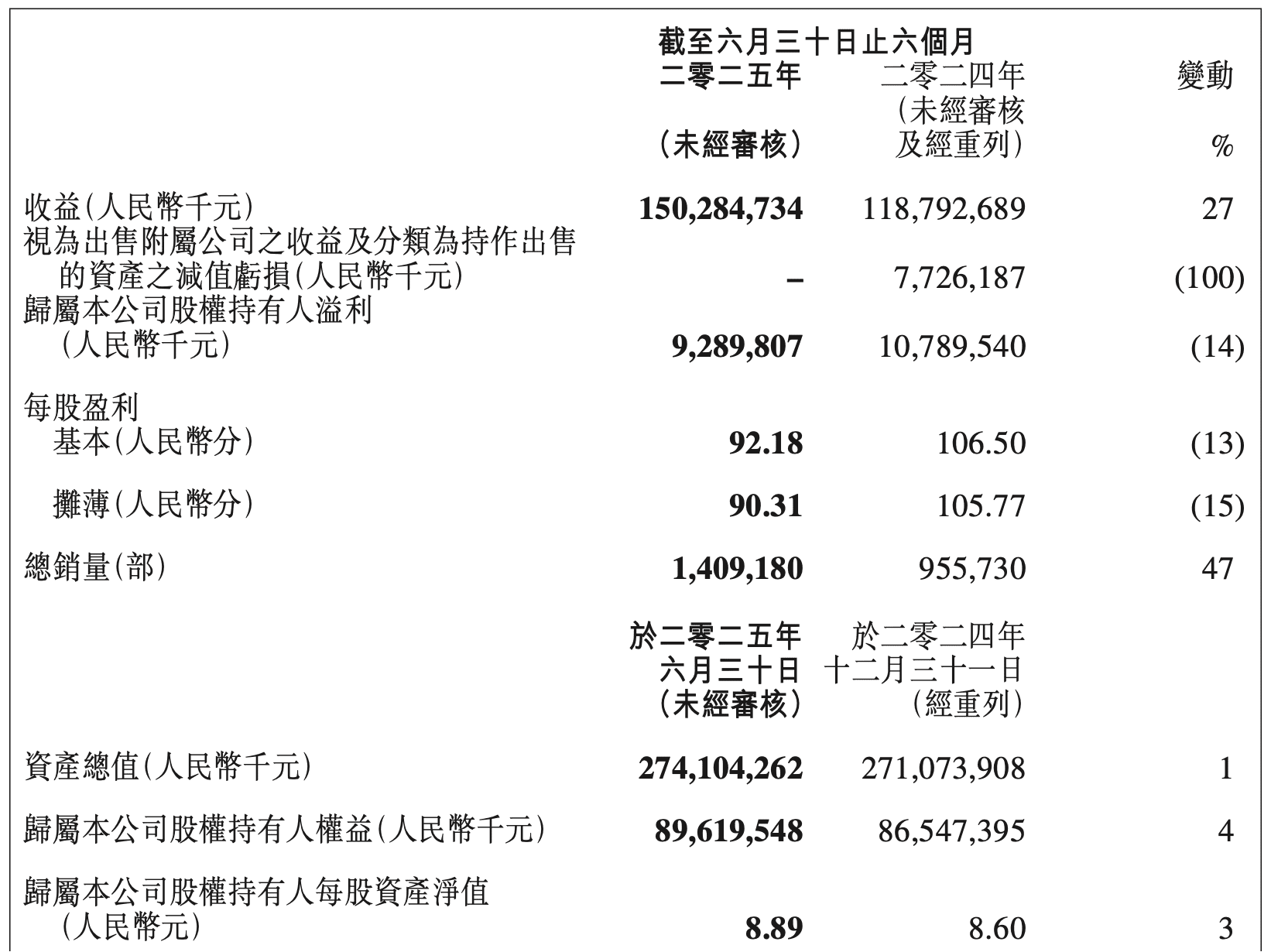

2025年上半年,中国汽车市场经历了一场前所未有的“价格战”洗礼,各大车企在激烈的竞争中寻求生存与增长。在此背景下,吉利汽车在8月14日交出了一份引人深思的“期中答卷”。表面上看,吉利上半年销量高达近141万辆,同比增长47%,市场份额首次突破10%,总收入达到1503亿元,增长27%。然而,财报显示归属于母公司股东的净利润同比下降14%至92.9亿元,呈现出“增收不增利”的表象矛盾。深入剖析其财务细节与战略布局,我们发现吉利并非止步不前,而是在市场剧变中实现了核心盈利能力的显著跃升,其核心经营利润实现惊人的102%增长。

市场洪流中的吉利表现:销量与结构变迁

在整个汽车市场平均增速仅为13%的背景下,吉利汽车上半年实现了47%的惊人同比增长,这不仅体现了其强大的市场竞争力,更彰显了在激烈竞争中抢占份额的强大能力。销量突破141万辆,仅次于少数头部企业,巩固了其作为自主品牌领军者的地位。

新能源转型加速是吉利上半年最显著的亮点。其新能源汽车销量达到72.5万辆,同比暴增126%,在总销量中的占比首次超过50%,达到51.5%。这一里程碑式的突破,标志着吉利已从传统的“燃油车为主、新能源为辅”模式,正式迈入“以新能源为主导”的新时代。其中,纯电动车和插电混动车销量分别达到51.1万辆和21.4万辆,增速分别为173%和61%,远超行业平均水平,展现出强大的市场渗透力。

特别值得关注的是,吉利银河品牌成为绝对的销量担当,销量达54.8万辆,同比增长232%。其中,“银河星愿”车型前6个月累计销量高达20.5万辆,一举拿下上半年中国市场的单车销量冠军。这表明吉利通过精准的市场定位和强大的产品力,成功抓住了新能源汽车普及浪潮中的核心增长点。

与此同时,在燃油车市场普遍萎缩的趋势下,吉利的燃油车业务反而实现了8%的增长。这与行业整体下降4.5%的趋势形成鲜明对比,凸显了吉利在传统燃油车领域仍具备坚实的用户基础和市场韧性。这种“两条腿走路”的策略,为吉利在转型期提供了稳定的现金流支持。

然而,尽管销量喜人,吉利的毛利率(16.4%)却同比微降0.3个百分点,略低于部分主流竞争对手。这直接反映了国内汽车市场“杀红了眼”的价格战带来的影响。5月下旬,比亚迪率先发起大规模降价,吉利迅速为旗下“银河”系列等多款车型提供了5000至18000元不等的补贴,积极应战。这场价格战直接压缩了单车售价和利润,吉利汽车CEO桂生悦坦言,上半年单车平均售价减少了1.4万元,降至9.6万元。

除了外部价格战的压力,吉利自身的产品销售结构变化也加剧了平均售价和毛利率的下滑。定位主流市场的“银河”品牌虽然成功抢占了市场份额,但其相对亲民的定价自然拉低了整体平均售价和毛利率。另一方面,作为吉利旗下的高端智能电动品牌,极氪上半年交付9.1万辆车,同比增长3%,但增速较去年同期的106%出现了显著放缓。高端车型增长乏力,也使得提升整体毛利水平变得更加困难。

在海外市场方面,吉利也遭遇了挑战。上半年吉利汽车出口总量18.4万辆,同比下滑8%,与中国汽车出口市场整体超过10%的增长形成反差。桂生悦将此视为“140.9万台销量中的最大短板”,显示出海外业务拓展仍是吉利需要攻克的难点。

拨开财报迷雾:核心利润的真实脉络

单纯观察净利润的同比下降,容易对吉利上半年的表现产生误解。要真正理解一家公司的盈利能力,必须穿透财务数据的表层,识别并剔除那些一次性的、非经营性的项目,才能看清其最核心、最真实的“造血能力”。

深入分析吉利汽车的财报,我们可以发现近两年主要存在两项与核心汽车销售业务无关的“特殊收入”:

- 2024年上半年的一次性收益:吉利在2024年上半年将其发动机业务与雷诺、沙特阿美等公司合资,成立了新的公司(Horse Powertrain)。这项资产重组操作在账面上产生了一笔高达77亿元的一次性收益。这笔资金并非源于日常的车辆销售,而更像是一次性的资产处置或股权交易,显著拉高了2024年同期的利润基数。

- 2025年上半年的外汇汇兑收益:2025年上半年,由于部分海外市场货币升值,吉利获得了约26亿元的净收益(外汇汇兑收益)。这同样不是来自核心业务的盈利,而是汇率波动带来的“意外之财”,不具有持续性。

通过将这些“干扰项”从报表中剥离,我们得以计算出吉利汽车的核心经营利润。剔除上述一次性收益,吉利汽车的核心经营利润从2024年上半年的33亿元,飙升至2025年上半年的66.6亿元,同比增长超过102%。这组数据清晰地揭示了吉利在行业价格战的艰难时期,依靠强大的规模效应、精细化的成本控制以及高效的运营管理,使其核心赚钱能力实现了翻倍增长。这表明吉利汽车并非“增收不增利”,而是在复杂的市场环境中展现出卓越的内生增长动力和盈利韧性。

战略升级与组织重塑:构建未来竞争壁垒

面对下半年的市场,吉利展现出极强的信心。原定全年271万辆的销售目标被直接上调至300万辆,这一雄心勃勃的调整,预示着吉利对未来市场表现的乐观预期和坚实的产品储备。

吉利的底气来自一系列即将推出的重磅新产品和持续落地的科技创新:

- 产品矩阵升级:下半年,吉利汽车将陆续推出极氪9X、领克10 EM-P、吉利银河A7及吉利银河M9等5款全新智能电混产品。这些新车型涵盖了从高端智能纯电MPV到主流电混SUV和轿车,全面覆盖不同细分市场,有望进一步巩固吉利在新能源市场的领先地位。

- 科技创新赋能:千里浩瀚辅助驾驶H9方案、雷神醇氢技术、新一代Flyme Auto智能座舱等多项前沿科技也将落地应用。这些技术的搭载,不仅提升了产品的智能化和驾驶体验,也强化了吉利在智能电动汽车核心技术领域的竞争力,为用户带来更安全、更便捷、更智能的出行体验。

除了产品和技术端的发力,吉利汽车正在经历更深层次的变革——组织架构与战略整合。过去的吉利,旗下吉利、领克、极氪等多个品牌各自为战,虽然各有建树,但也可能导致资源分散和内部“内卷”。如今,吉利正在推行“一个吉利”的核心战略,旨在打破品牌间的壁垒,实现更高效的资源整合与协同效应。

“极氪”作为吉利旗下的高端智能电动品牌,成为理解这一战略的关键。2025年2月,极氪与领克官宣合并,通过优势互补,强化了在高端电动市场的竞争力。紧接着,7月吉利宣布拟以现金或换股方式,将上市仅一年多的极氪从纽交所私有化。这一举动,据桂生悦透露,相关股东大会将在9月完成,年底前有望完成具体交割工作。极氪的私有化,被视为吉利集团层面优化资本结构、集中优势资源的重要一步,有助于集团对核心资产的掌控,提升整体运营效率和战略灵活性。

通过主动的产品结构调整,大胆的战略整合,吉利正在重塑自己的竞争优势。这不仅是一场技术和产品的竞赛,更是一次管理模式和战略方向的深刻变革,旨在适应新能源智能汽车时代的要求,构建更具韧性和竞争力的商业帝国。

挑战与展望:智能电动化浪潮中的吉利未来

尽管上半年业绩斐然,吉利汽车未来的发展之路并非坦途。汽车行业的竞争依然白热化,新产品能否持续赢得市场认可、极氪私有化进程能否顺利推进、全年300万辆的销售目标能否实现,都将成为验证其战略方向的重要指标。

展望未来,吉利面临着以下几个方面的挑战与机遇:

- 持续创新压力:在智能电动化的大趋势下,技术迭代速度加快,吉利需持续投入研发,保持在电池技术、智能驾驶、智能座舱等核心领域的领先优势。

- 全球市场拓展:虽然出口是上半年短板,但中国汽车品牌出海已成大势。吉利需加码海外市场战略,提升国际竞争力,特别是在欧洲和东南亚等关键市场取得突破。

- 品牌高端化进程:如何在保证销量的同时,有效提升极氪等高端品牌的毛利率和品牌溢价能力,将是吉利实现可持续高质量增长的关键。

- 供应链韧性:全球经济形势复杂多变,原材料价格波动、芯片短缺等问题仍可能对汽车生产造成影响,吉利需进一步强化供应链管理,确保生产稳定。

吉利汽车的2025年上半年业绩,不仅是其自身转型升级的缩影,也折射出中国汽车产业在全球智能电动化浪潮中的发展脉络。它所展现出的强大运营效率和战略执行力,使其在价格战的泥沼中依然能够实现核心盈利能力的逆势增长。吉利的故事表明,在这个充满变数的时代,唯有通过持续的创新、果敢的战略调整和高效的组织执行,才能在激烈的市场竞争中立于不败之地,迎接智能电动汽车新纪元的全面到来。