小米2025年第二季度财报深度解析:多引擎驱动下的增长新格局

小米集团近期发布的2025年第二季度财报,再次以其亮眼的业绩表现,在全球科技与消费电子领域掀起波澜。本季度,小米集团整体营收达到1160亿元,实现同比30.5%的显著增长;经调整净利润更是高达108亿元,同比飙升75.4%。在智能手机行业整体增速放缓的大背景下,小米能够连续多个季度保持高速增长,这不仅彰显了其强大的市场适应性与执行力,更揭示了其在核心业务之外,正悄然构建起多元化的增长引擎。

这份财报的核心亮点之一,在于其IoT与生活消费产品业务(以下简称“IoT业务”)的强劲崛起。长期以来,小米的核心业务光环主要聚焦于智能手机,以及近年备受关注的智能电动汽车。然而,数据表明,IoT业务正以惊人的速度增长,逐渐缩小与手机业务之间的营收差距,并成为支撑集团整体增长的“第三曲线”。这种业务结构的优化,对于小米在全球复杂多变的经济环境中,构建更具韧性的商业模式至关重要。

小米IoT业务:悄然崛起的新增长引擎

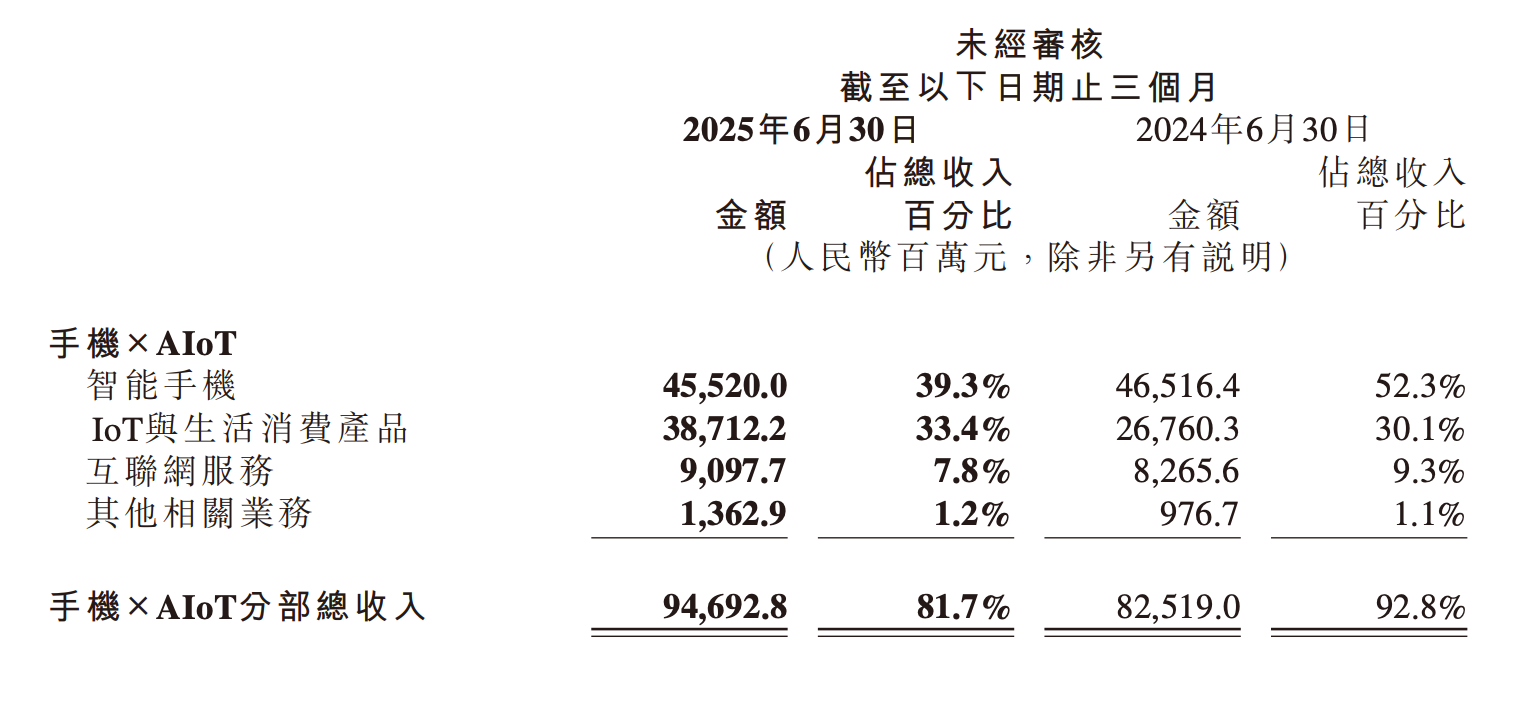

从财报数据来看,2025年第二季度,小米IoT板块总营收达到387亿元,同比增长44.7%,占集团总营收的33.4%。值得注意的是,该板块整体营收规模与“智能手机”板块之间的差值,已从上一季度的183亿元迅速缩小至68亿元。这一趋势表明,IoT业务不再是智能手机的辅助,而是正在演变为小米重要的独立增长支柱。

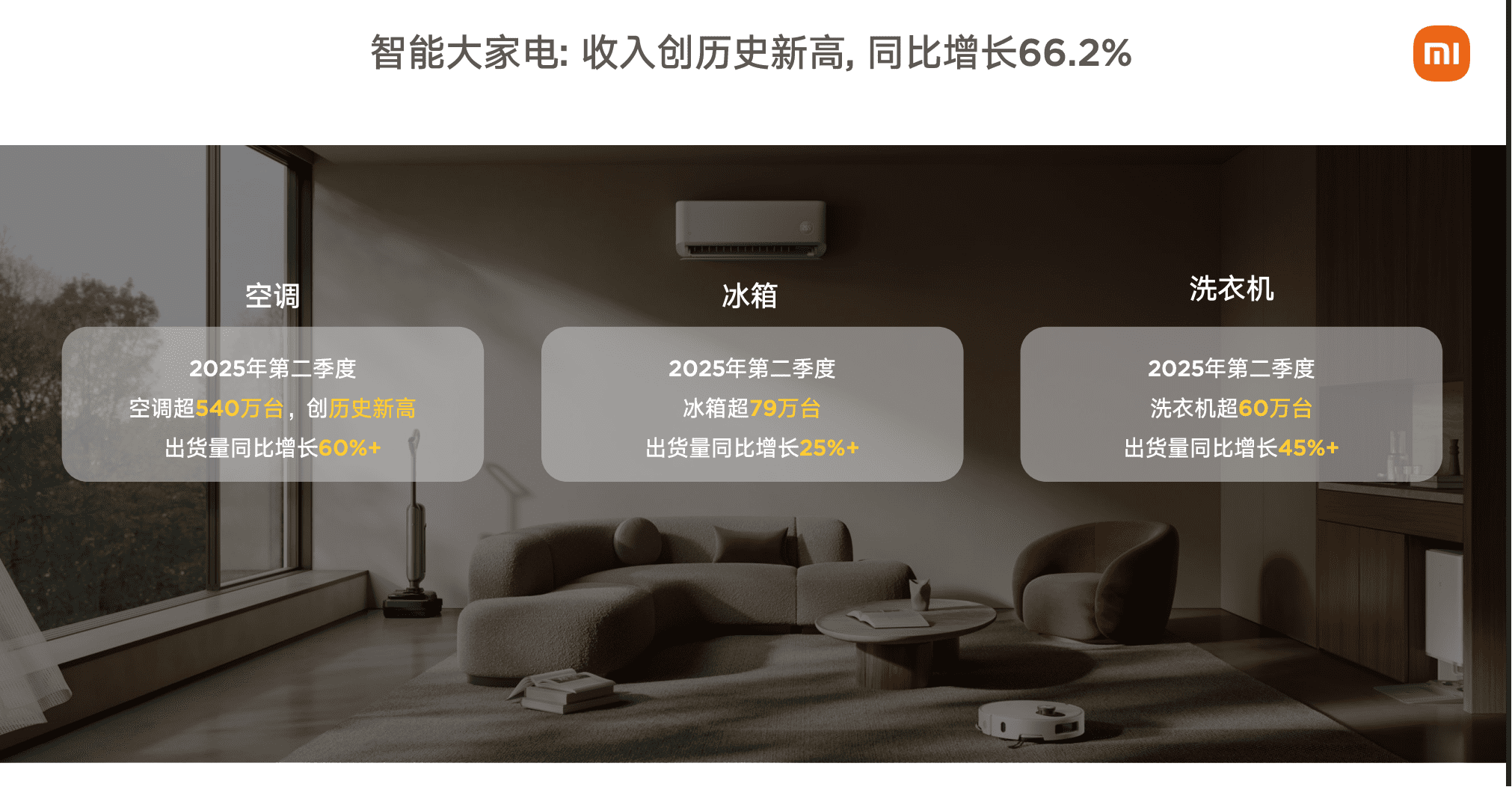

在庞大的IoT业务构成中,大家电(即空调、冰箱、洗衣机三大品类)的表现尤为抢眼。财报显示,第二季度小米空调、冰箱、洗衣机三大品类的出货量分别增长超过60%、25%和45%。其中,小米空调在线上渠道的出货量已从去年的行业第四名跃升至前三,展现出强劲的市场竞争力。据市场分析机构估算,小米空调的单季度营收预计将占到整个IoT业务营收的三分之一,这无疑是一个令人瞩目的成就。

小米集团总裁卢伟冰在业绩沟通会上透露,7月小米空调线上渠道的均价约为2513元,相较去年同期上涨约200元。这意味着在行业价格战的背景下,小米空调实现了“量价齐升”的难得局面。即使保守估计,按照平均单价2000元计算,第二季度小米空调营收已超过108亿元;若按2500元计算,季度总营收更可达135亿元。这充分印证了大家电业务,特别是空调品类,已成为IoT板块增长的核心驱动力。

小米大家电业务的成功,不仅在于其产品的高性价比和智能互联特性,更在于其对市场需求的精准把握和快速响应。在传统家电巨头仍占据主导地位的市场中,小米凭借其互联网思维和极致效率,快速渗透并赢得消费者青睐。美的集团董事长兼总裁方洪波曾表示要“战术上重视小米”,并指出美的“以简化促增长”的经营思路也受到了小米爆款战略的影响,这无疑是对小米家电业务影响力的肯定。

尽管小米在国内空调市场的线下份额仍有提升空间,但即将投产的小米武汉家电工厂将核心聚焦于空调品类,实现自产自研。卢伟冰表示,中国市场在大家电领域“还有几倍的成长空间”,这预示着小米在大家电领域的投入和扩张将持续加速,未来有望进一步挑战传统家电格局。

汽车业务:高歌猛进下的产能与盈利博弈

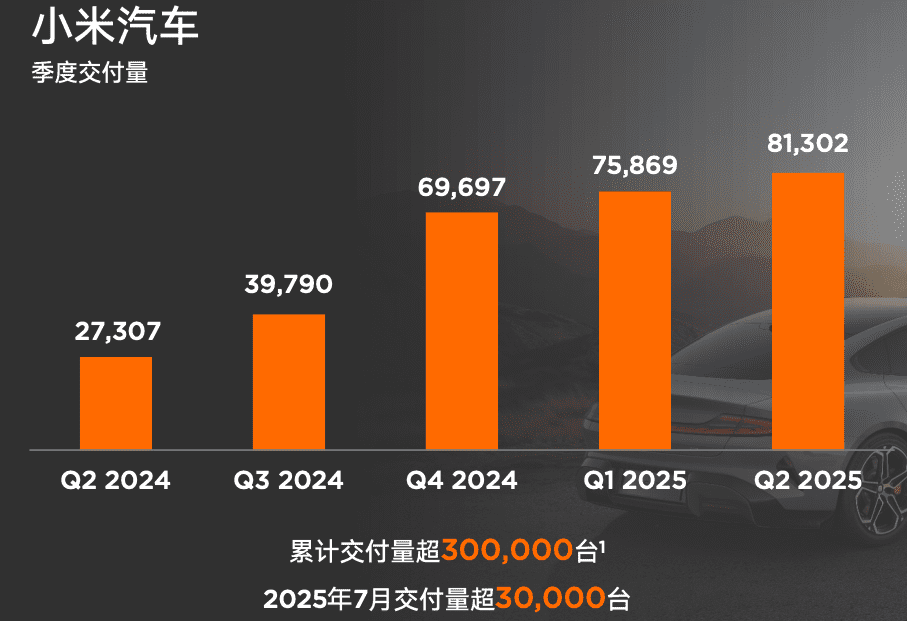

与IoT业务的稳健增长不同,小米汽车业务虽然尚未实现盈利,但其在交付量、毛利率和单车销售价格方面均表现出稳步前进的态势,展现出巨大的增长潜力。笔者观察到,有两项数据尤其值得关注:

首先,小米汽车的单车平均售价(ASP)从第一季度的22.86万元上升到第二季度的25.37万元,增幅达10.9%。官方解释是由于交付了ASP较高的Xiaomi SU7 Ultra所致,但更深层次的原因在于小米前三款产品的“爆款”属性。在当前汽车市场竞争激烈的背景下,小米汽车几乎是少数几个能够做到既不降价,又能同时进行“权益退坡”的品牌。这主要得益于其持续火爆的销售势头,例如小米YU7在发售18小时内就收获了超过24万台的锁单量。目前,预定小米YU7 Max版本的交付周期长达41-44周,普通版更是需要55-58周,即超过一年,这表明产能已成为制约其交付的最大瓶颈。

其次,小米汽车在单季度交付8.1万台的情况下,实现了高达26.4%的毛利率。这一数据超越了同期小鹏(17.3%)和零跑(13.6%)等新势力品牌,甚至高于年销量超过400万台的比亚迪。目前,小米汽车的盈利能力仅次于问界品牌母公司赛力斯(一季度毛利率27.6%)。高毛利率的核心原因在于小米汽车持续增长的规模效应,以及其独特的“爆款战略”。相比于在售车型多达7款的零跑和小鹏,小米仅凭3个SKU就实现了零部件采购和复用效率的极大提升。卢伟冰将小米汽车的高毛利总结为“平台化+标准化+爆款”策略的成功实践。

在规模化和高毛利的双重作用下,小米汽车业务本季度的亏损金额从第一季度的5亿元收窄至3亿元。卢伟冰再次确认,下半年实现季度亏损收窄的目标不变,年度35万台的交付目标也保持不变。这意味着下半年小米汽车月均交付量将稳步突破3万台。此外,卢伟冰也确认了小米汽车2027年出海欧洲的战略目标,并表示已经在调研和筹备中,对欧洲用户对小米汽车品牌的接受度充满信心。这表明小米汽车的全球化布局已提上日程,将进一步拓展其增长空间。

AI战略:千亿现金支撑下的技术深耕与未来布局

作为手握千亿现金的“北京现金王”,小米在AI等前沿科技领域的投入态度一直是市场关注的焦点。第二季度,小米推出了自主研发设计的SoC芯片玄戒O1,雷军表示玄戒芯片累计投入已超过135亿元人民币,今年预计的研发费用将超过60亿元。卢伟冰强调,在芯片层面的主要投入是“人员费用”,这表明小米正在组建并培养一支顶尖的芯片研发团队。

在AI层面,小米的投入主要针对硬件和算力,大约占全年300亿研发预算的25%左右。现阶段,小米在技术投入的核心分为三大板块:芯片、OS(操作系统)和AI。这种三位一体的战略布局,旨在构建一个从底层硬件到软件生态再到智能应用的完整技术体系,以支撑其产品的高端化战略和未来创新。

值得一提的是,在近期讨论火热的机器人领域,小米其实已布局投资4-5年。卢伟冰在业绩会上透露,小米看好人形机器人在工厂的使用场景,并将其衡量的标准定义为“首先看能否完成业务闭环,其次才是效率提升”。由此推测,小米可能更看重机器人执行复杂任务的“通用”属性和实际生产力价值,而非简单的概念炒作。这与小米一贯务实、追求效率的风格相符。

尽管目前小米在智能电动车、智能家电等品类中已涌现出多款爆品,并发布了首款AI眼镜,但其在AI领域仍保持着相对低调的姿态。自研芯片、AI能力与小米一直追求的高端化战略息息相关,市场正拭目以待小米在AI领域的进一步突破和成果落地。这种持续的技术深耕和战略性投入,是小米面向未来竞争的重要砝码。

宏观视野:小米多引擎增长模式的战略意义

小米2025年第二季度的财报,不仅仅是一份业绩报告,更是小米在产业变局中积极求变、构建多引擎增长模式的生动体现。在全球经济下行压力和市场竞争加剧的背景下,小米能够实现营收与利润的双高增长,其背后是清晰的战略规划和高效的执行力。

IoT业务的崛起,特别是大家电的强劲表现,为小米提供了重要的营收多样性和抗风险能力。这使得小米不再过度依赖单一的智能手机市场,有效分散了经营风险,并为集团开辟了新的利润增长点。家电市场的庞大体量和刚性需求,也为小米提供了稳定的现金流和规模扩张的基础。未来,随着智能家居生态的进一步完善,IoT业务的协同效应将更加明显,有望形成强大的护城河。

汽车业务虽然仍处于战略性投入阶段,但其高速增长的毛利率和持续收窄的亏损,预示着其未来巨大的盈利空间。在智能电动汽车这一万亿级市场中,小米凭借其强大的品牌号召力、爆款产品策略和供应链整合能力,已迅速站稳脚跟。产能爬坡是当前的核心挑战,一旦克服,小米汽车的营收和利润贡献将呈指数级增长,成为集团新的增长极。

同时,小米在芯片、操作系统和AI等底层技术领域的巨额投入,则为上述业务的长期发展提供了坚实的技术支撑。这些投入不仅仅是为了当前的产品竞争力,更是为了抢占未来科技制高点,确保小米在下一代智能硬件和人工智能浪潮中占据有利位置。这种前瞻性的研发策略,体现了小米作为一家全球性科技巨头的战略视野和雄心。

综上所述,小米正逐步构建起一个由智能手机、IoT大家电、智能电动汽车以及前沿AI技术共同驱动的多元化增长格局。这种多引擎驱动的模式,不仅增强了小米应对市场波动的韧性,也为其在未来激烈的科技竞争中赢得了更多战略主动权。小米的创新,远不止于造车,而是在于其不断拓展业务边界,深耕核心技术,以全面进化的姿态迎接智能时代的到来。未来,随着各业务板块的深度融合和全球化战略的推进,小米有望在智能科技领域书写新的篇章,为全球消费者带来更多创新产品与服务。