尽管英伟达的市值已突破4万亿美元大关,但我们对其战略深度与野心可能仍存低估。长期以来,英伟达不仅是全球领先的GPU制造商,更致力于在AI时代构建一个覆盖硬件、软件与服务的完整生态体系。其在云服务领域的布局,正是这一宏伟愿景的关键体现。从最初高调推出的DGX Cloud,到如今战略重心转向Lepton平台,英伟达的云之路并非一帆风顺,却展现出其独特的“以退为进”的战略智慧。

DGX Cloud:高开低走的早期探索

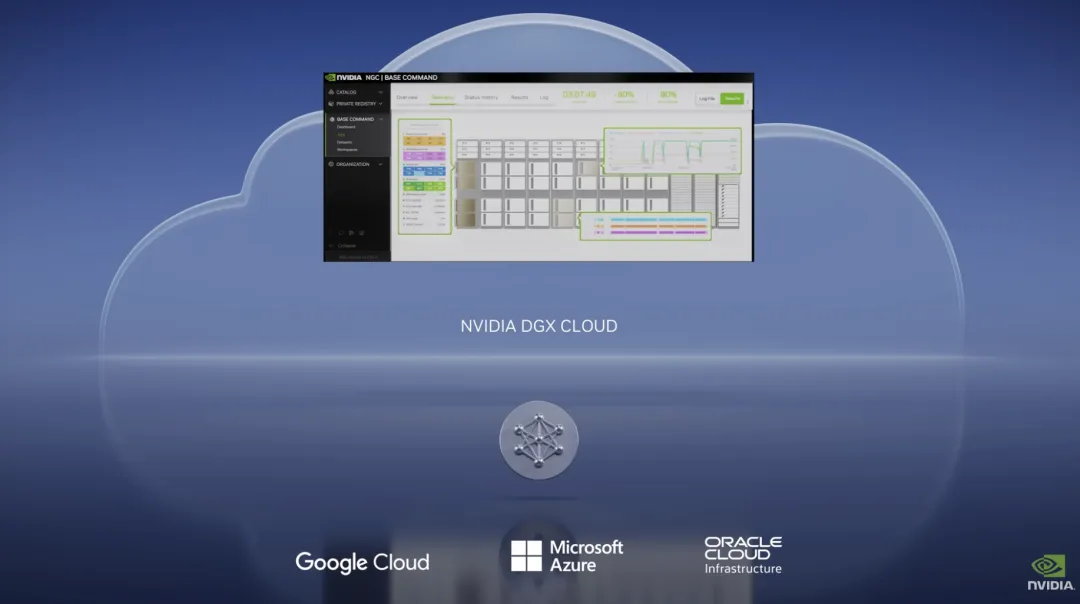

在2023年AI热潮初期,GPU供应短缺成为普遍现象,尤其是英伟达的高端H100芯片一时间洛阳纸贵。在此背景下,英伟达顺势推出了DGX Cloud,将其自有高端算力集群以按月租赁的形式提供给企业,一台实例配备八块H100,月租高达36999美元。这被外界解读为英伟达正式向AWS、Azure、谷歌云等老牌云服务商发起挑战的信号。初期,DGX Cloud确实收获了市场的热烈反响,到2024年底,英伟达财报中软件与服务收入(包括DGX Cloud)已达20亿美元的年化水平。

然而,市场的风向在2024年下半年悄然转变。随着GPU供应状况的逐步缓解,各大云厂商开始削减H100和A100实例的租赁价格,例如亚马逊AWS的降价幅度高达45%,这使得DGX Cloud的高昂定价逐渐失去了竞争力。对寻求性价比的企业客户而言,DGX Cloud的紧缺溢价变得难以维系。

更深层次的问题在于潜在的“渠道冲突”。亚马逊、微软和谷歌不仅是全球最大的云服务提供商,同时也是英伟达最大的芯片采购方,其采购额对英伟达的营收构成极大支撑。DGX Cloud的直接客户模式意味着英伟达在与这些重要的合作伙伴争夺市场份额,这无疑引发了合作伙伴的担忧。长期来看,这种竞争可能会促使这些云巨头加大自研AI芯片的投入,如AWS的Trainium和谷歌的TPU,以降低对英伟达的结构性依赖,从而对英伟达的长期市场地位构成威胁。

此外,DGX Cloud在短时间内建立客户黏性也面临挑战。许多企业将其视为应急方案,在算力紧缺或项目启动初期租用,一旦需求缓解或长期合作的云厂商提供更优方案,便会迅速将业务迁回。考虑到上述因素,英伟达在其最新财年中,已不再将巨额云支出承诺主要归因于DGX Cloud,而是将其角色明确转向内部基础设施与研发用途。这意味着DGX Cloud虽然仍存在并贡献收入,但其对外市场主打产品的定位已显著淡化,退居幕后,不再与微软、亚马逊、谷歌等巨头正面交锋。

英伟达的“朋友圈”策略:生态共建与算力回租

DGX Cloud的淡出绝不意味着英伟达放弃了其在云计算领域的雄心。相反,英伟达采取了一种更为巧妙且深远的策略——扶持并构建一个庞大的云计算“朋友圈”。在过去两年中,英伟达不仅向这些云服务商伙伴销售芯片,甚至还出现了一种看似匪夷所思的操作:英伟达一边把GPU卖给云伙伴,一边又从这些伙伴那里租回算力。

以CoreWeave为例,英伟达在2023年对其投资1亿美元,并优先供应H100 GPU,使其在算力紧张时期成为少数能大规模提供英伟达GPU的云服务商。随后,英伟达反过来从CoreWeave租用这些GPU,以满足其自身的研发需求。类似的案例还有Lambda,英伟达在2025年9月与其签订了一份价值15亿美元、租期四年的租赁协议,其中包括租回1万台搭载自家顶级GPU的服务器,总价值约13亿美元。通过这种方式,英伟达成为了Lambda最大的客户之一,确保其研发团队能持续获得最先进的算力支持。

这种操作的精妙之处在于多方面。首先,英伟达通过销售芯片立即获得收入,改善财报表现,满足股东期望。其次,合作伙伴通过出租GPU获得稳定的现金流,得以扩大规模并加强自身竞争力。更重要的是,英伟达再以租赁方式将算力锁定在自己手中,确保在关键时刻不会面临断供风险。这种模式与普通企业选择租用云服务而非自建机房的逻辑相似,提供了更大的灵活性,能够有效应对研发过程中的算力波峰和波谷。

在财务层面,芯片销售收入即时入账,而租金支出则可未来几年摊销,转化为运营成本,从而优化现金流。同时,英伟达无需巨额投入自建数据中心,资产压力最小化。对于合作伙伴而言,英伟达作为最大的甲方,为其提供了稳定的业务来源,并强化了其生态黏性。这种策略还在市场心理层面发挥作用:当英伟达自身都愿意以特定价格回租算力时,无疑为AI算力市场行情提供了一次强有力的背书,稳定了价格预期,可谓一石三鸟。

这种“卖芯片-投资客户-租回服务-再次卖芯片”的自循环AI芯片生态资金链,被复制到众多英伟达系的云计算初创公司中。与此同时,英伟达还通过旗下的风险投资部门Nventures,在更广阔的AI生态中进行战略布局,投资了大量从模型开发到应用层的初创企业。这些公司虽然并非都直接提供云服务,但其成长壮大最终都会转化为对英伟达芯片的采购需求。可以说,英伟达不仅仅是在销售芯片,它更像是在经营一个庞大的AI创业孵化器,精心打造一个无处不在的“英伟达系”云生态。

Lepton:AI算力世界的“App Store”

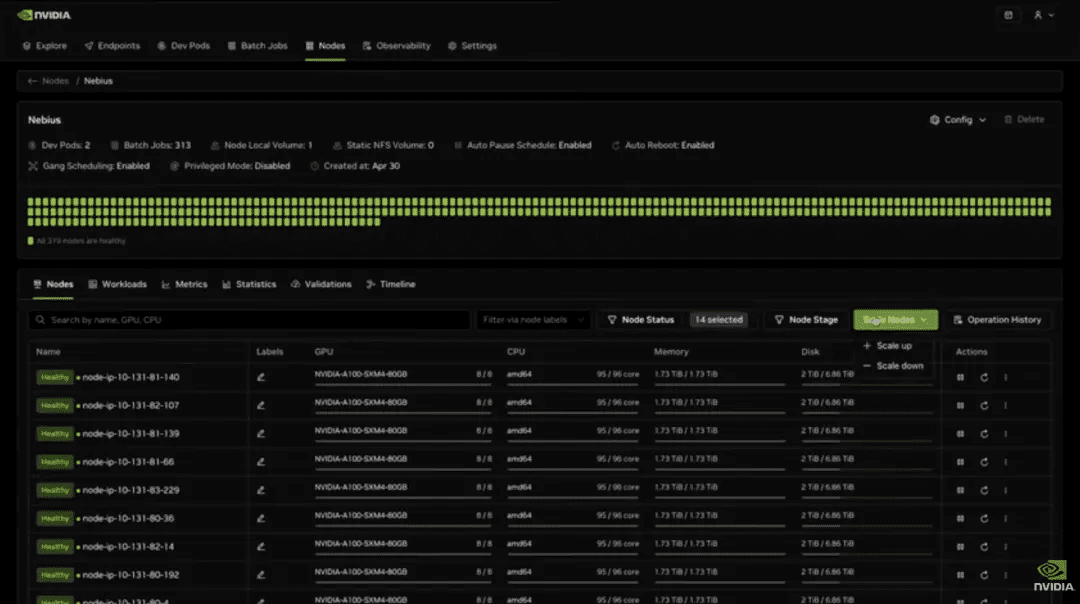

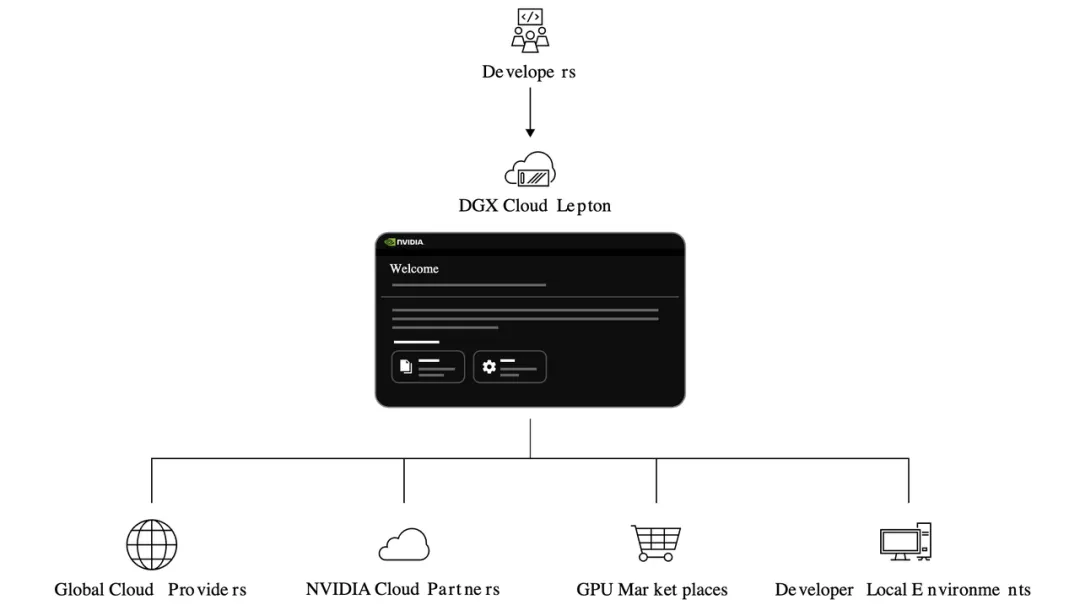

在DGX Cloud角色淡出之后,英伟达将外部注意力引向了新的平台化入口——Lepton。与DGX Cloud直接运营云服务不同,Lepton扮演的是一个“流量调度者”的角色,它不直接持有GPU库存,而是负责将客户的算力需求分发给其生态合作伙伴的数据中心,其中包括AWS、Azure等主流云服务商,以及英伟达一手扶持的云计算伙伴。

Lepton的本质是一个算力市场,用户只需在该平台提交算力需求,Lepton便能自动匹配到可用的H100或即将推出的Blackwell GPU,无论这些硬件位于CoreWeave、Lambda的数据中心,还是亚马逊AWS、微软Azure的机房。通过Lepton,所有GPU云资源都被整合到英伟达统一的软件栈之下,如NIM微服务和NeMo框架。开发者无需关心底层的提供商是谁,只需通过Lepton平台即可获得一致的开发体验和环境,极大简化了AI算力的获取和使用。

更关键的是,Lepton平台化解了英伟达与云巨头之间的潜在冲突。在这种模式下,英伟达不再是AWS、Azure的直接竞争对手,而是转变为一个中立的算力调度平台。AWS和微软等云巨头也乐于加入Lepton,因为通过这个市场,它们能够接触到额外的算力需求,扩大自身的服务范围。对英伟达而言,与合作伙伴正面对抗的风险远大于退居幕后,转而做算力市场的调度者和掌控者。这正是典型的“退一步,海阔天空”战略:不再直接冒犯合作伙伴,反而继续掌控生态入口。无论客户选择哪家云服务商,最终都离不开英伟达的GPU硬件和软件栈。

放弃直接构建“英伟达云”并非软弱的表现,Lepton对英伟达而言是一个鱼与熊掌兼得的策略。它不仅解决了渠道冲突,还使得英伟达能够继续深入掌控AI算力价值链。当然,Lepton的推广并非一帆风顺,一些中小型云厂商可能会担心英伟达借此插足客户关系或影响定价。然而,当AWS和Azure等巨头都已入场时,Lepton的存在已不容忽视。未来AI算力的跨云调度,极有可能通过这样一个中立的平台来完成。

对AI开发者而言,“在哪里算”变得次要,重要的是“能不能算”、“多久能算”以及“成本如何”,而这些正是Lepton试图统一和优化的体验层。英伟达不再需要拥有自己的云基础设施,它只需要拥有核心的算力栈和需求入口。只要全球AI训练与推理依然以其GPU为核心驱动,无论算力最终由亚马逊AWS、微软Azure、谷歌GCP提供,还是CoreWeave、Lambda等新兴厂商支撑,英伟达都能通过掌控价值链的关键环节获得丰厚回报。

就像苹果通过App Store掌控了移动互联网的应用分发和生态,英伟达也正试图通过Lepton做到同样的事情,只是其对象从应用商店换成了AI算力市场。这种深谋远虑的战略,展现了英伟达从单一的硬件供应商,向“算力”和“平台”阶段的转型。任何一家市值已突破4万亿美元,其产品已成为AI时代重要生产资料的公司,其野心绝不仅限于此。通过Lepton和其庞大的生态“朋友圈”,英伟达正稳步迈向成为全球AI算力基础设施的终极协调者和控制者,塑造着未来人工智能产业的宏伟蓝图。