在科技行业的聚光灯下,英伟达与英特尔这两家仅隔2.4公里的硅谷巨头,近日宣布了一项震撼行业的合作:英伟达将以每股23.28美元的价格,向英特尔投资50亿美元,获得后者约5%的股权。这一被英伟达创始人兼CEO黄仁勋称为"历史性合作"的举措,不仅标志着GPU与x86两大计算生态的深度整合,更可能重塑整个AI计算产业的格局。

合作背后的战略考量

英伟达:补齐x86生态短板

在当前的AI大周期中,英伟达凭借GPU与CUDA生态占据了绝对优势,但其CPU版图主要依赖基于ARM架构的Grace系列。虽然这一系列在部分HPC与AI超算系统中有所斩获,但PC与许多企业软件领域仍然是x86的天下。

通过与英特尔合作,英伟达无需取得x86架构授权,即可在系统层面获得绑定x86的平台路径。这不仅使其能够将CPU与GPU深度集成于自家平台,还可能将原本由客户独立采购的CPU部分纳入自身系统主导,从而在BOM架构中掌握更大份额。

黄仁勋在发布会上强调:"数据中心和PC市场都是巨大的。我们将打造首个此类x86架构下的革命性产品。如果我没记错的话,数据中心CPU年市场约为250亿美元,而笔记本电脑市场每年销售大约1.5亿台,所以这大致能让你们了解我们在做的事情的规模。"

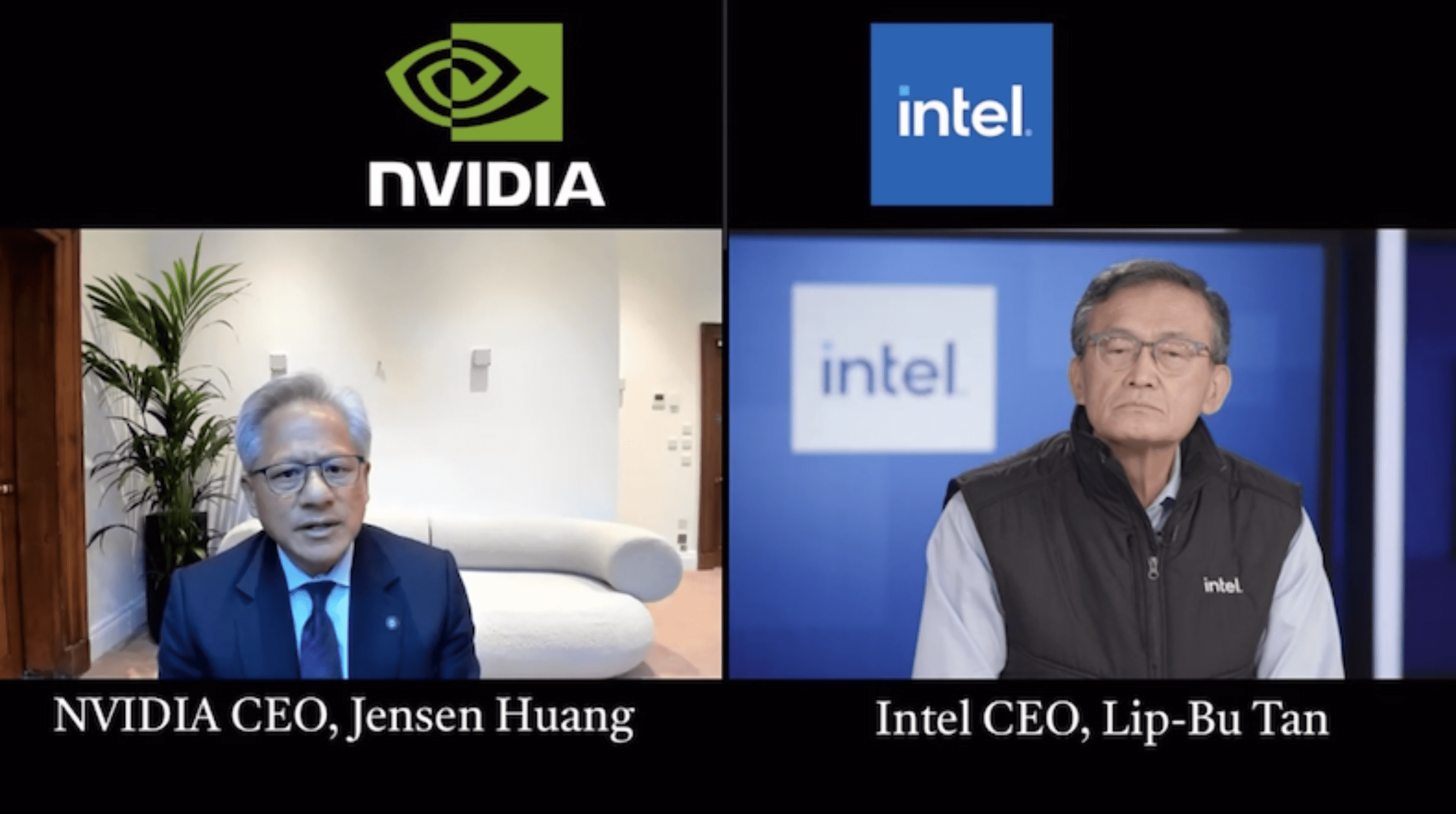

英伟达与英特尔宣布合作媒体发布会现场

英特尔:寻求触底反弹

对英特尔而言,这一合作的动机更为迫切。过去五年,英特尔股价下跌超过30%,业内认为其几乎错过了移动、AI两个时代。这家老牌芯片巨头去年还亏损了上百亿美元,今年上半年继续亏损数十亿美元。

来自英伟达的50亿美元入股,直接补充了英特尔的现金流,同时也是一种背书,能在资本市场上形成"最强对手英伟达都入股了"的预期管理。叠加年内来自政府其他方面的入股,英特尔的财务压力有望得到缓解,并为工艺爬坡与产能建设争取时间。

在消费级PC领域,英特尔过去在核显性能与功耗控制方面存在一定瓶颈,难在中高端游戏本等方面全面压制AMD的Ryzen APU + Radeon GPU的组合。如果能将RTX做进单封装,等于把图形与AI加速能力拽回英特尔平台。在台式SFF与一体机等形态,新封装也能打开更高性能密度的想象空间。

技术路径解析

PC端:x86 RTX SoC的革新

在PC端,这次合作最核心的形态是把英特尔的x86 CPU与英伟达的RTX GPU集成于同一系统级芯片(SoC)中,通过英伟达的NVLink实现高带宽、低时延的芯片间互连。

外观上它仍以CPU封装形式呈现,内部将是一个紧耦合的CPU+GPU异构SoC,预计将应用于轻薄游戏本、小型机箱整机,以及面向创作和AI的高性能笔记本中,取代"处理器+独显模组"的传统两芯方案。

这不是第一次把英特尔CPU与"他家GPU"集成于同一封装。2018年的Kaby Lake-G曾将英特尔Core、AMD Radeon与HBM2集成在同一封装中,但受限于显存架构分离与驱动整合不足,最终市场表现有限。

业内认为,英伟达和英特尔的方案有望改进,包括未来可能引入统一内存访问架构,实现CPU与GPU共享系统内存,并配合英伟达现有的软件栈,由GeForce驱动管理GPU,英特尔负责x86平台和底层固件,在量产前完成深度集成与验证,解决过往异构平台在驱动层的短板。

考虑到英特尔在笔电CPU市场约占79%,英伟达在离散GPU市场份额高达92%,双方此番联手,有望凭借合计的市场规模与生态优势,正面压制AMD的APU长板。

数据中心端:定制x86 CPU的协同

在数据中心方面,双方计划由英特尔构建英伟达定制的x86 CPU,英伟达将其集成到其AI基础设施平台中,并对外销售。

对英伟达而言,如果能掌握x86与ARM两大主流生态,对自家产品兼容性的好处不言而喻。对英特尔而言,让下一代AI服务器天然绑定英特尔芯片,相当于把自家处理器植入最热的算力赛道,在与AMD EPYC以及各类ARM方案的竞争中夺回存在感。

值得注意的是,今年早些时候曾有市场消息称,英伟达已在英特尔18A工艺上进行试片测试,未来不排除出现"英特尔CPU+台积电制程GPU+英特尔封装"的多路径并存合作模式。

但代工业务仍然是英特尔当前最不确定的部分,过去两年该业务也一直亏损。黄仁勋和陈立武在发布会上讨论了这一事项,并未直接回应,核心意思是双方会探索合作机会。但短期内,英伟达仍将继续依赖台积电。

"我们双方对台积电表示尊敬,"黄仁勋称,"我们一直在评估英特尔的代工技术,并且我们将继续这样做。"

市场影响与行业格局重塑

股市反应与战略意义

消息公布当日,英特尔股价单日暴涨超20%,创下十年来最大单日百分比涨幅,英伟达小幅上涨,AMD则在发布会前一天下挫约5%。这一市场反应清晰地表明,投资者对这一合作持积极态度,认为这将显著提升两家公司的市场地位。

从战略角度看,这一合作对英伟达而言,是分散周期波动风险的重要举措。一旦数据中心AI GPU的销量增速放缓,进入PC SoC与x86服务器CPU的平台,能让英伟达的收入结构多元化,避免回到当初"只卖游戏卡"的境地。

对英特尔而言,通过与英伟达合作,解决了两个关键问题:高端图形与AI在PC的落位、AI服务器里x86的角色焦虑。通过与最强对手结盟,英特尔找到了一条差异化的发展路径。

对AMD的挤压效应

这一合作无疑对AMD形成了巨大压力。AMD同时拥有高性能CPU与GPU,且已在Frontier等超算一体化方案中证明一定潜力。英特尔和英伟达的组合,等于在两个维度对AMD进行施压。

在PC市场,x86 RTX SoC将直接挑战AMD的Ryzen APU + Radeon GPU组合;在数据中心市场,英伟达定制的x86 CPU将与AMD EPYC展开竞争。考虑到英特尔与英伟达在各自领域的统治地位,AMD将面临前所未有的竞争压力。

供应链与制造端的协同效应

从供应链角度看,如果英特尔18A重新站上先进节点梯队,英伟达便可在代工侧获得第二来源,降低对单一晶圆厂的路径依赖。与此同时,英特尔的EMIB与Foveros封装技术,在CPU+GPU异构集成方面具备能力。

这种供应链协同效应不仅有利于两家公司,也可能对整个芯片产业产生积极影响,推动更多厂商探索多元化的供应链策略,减少对单一供应商的依赖。

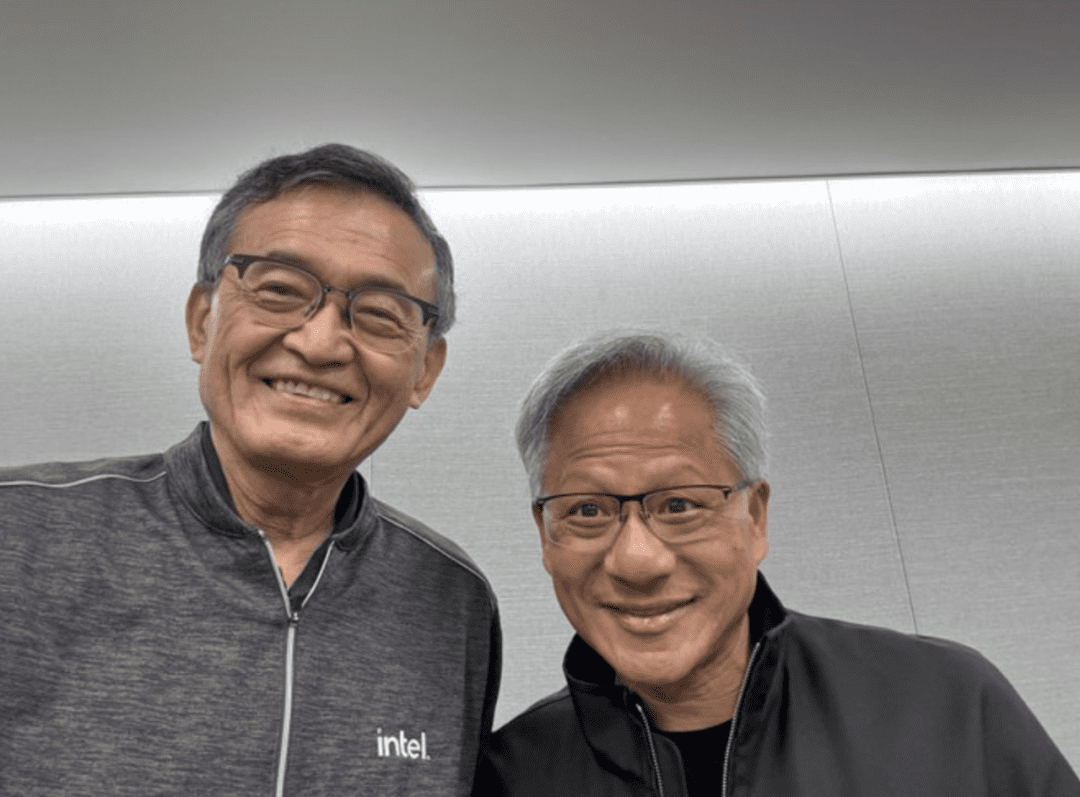

英特尔CEO陈立武与英伟达CEO黄仁勋的合影

潜在挑战与风险

技术实现难度

尽管这一合作前景广阔,但技术实现面临诸多挑战。CPU与GPU的深度集成需要解决散热、功耗、驱动兼容性等一系列复杂问题。特别是统一内存架构的实现,需要两家公司在软件层面进行深度协作,这绝非易事。

此外,封装技术的进步也是关键因素。英特尔的EMIB与Foveros封装技术虽然先进,但要实现CPU与GPU的高效集成,仍需进一步突破。量产良率的控制也将是决定产品成败的关键因素。

生态平衡与标准之争

英伟达与英特尔的合作也可能引发新的生态平衡问题。一方面,两家公司的紧密合作可能推动专有互联标准的普及,有利于提升产品性能;另一方面,这也可能削弱开放标准的影响力,导致行业生态更加封闭。

特别是在AI计算领域,开放标准与专有架构的博弈将更加激烈。英伟达的CUDA生态已经形成了强大的网络效应,如何与英特尔的x86生态实现无缝对接,同时保持自身的竞争优势,将是一个复杂的平衡艺术。

监管与反垄断考量

很多人会担心,英伟达、英特尔联合是否会刺激监管层的反垄断敏感神经。目前二者并非合并,英伟达也只入股5%,理论上不构成结构性垄断。但考虑到两家公司在各自领域的强势地位,未来随着合作的深入,可能会面临更严格的监管审查。

值得注意的是,英特尔此前因经营压力宣布裁员与项目调整,美国政府在2025年8月介入,斥资89亿美元收购了英特尔约10%的股份,成了最大股东。这一政府背景的介入,可能为未来的监管环境增添更多不确定性。

未来展望与行业趋势

计算架构的演进方向

英伟达与英特尔的合作,反映了计算架构演进的一个重要趋势:异构计算的深度融合。未来,CPU与GPU的界限将越来越模糊,系统级集成将成为主流。

这种融合不仅体现在硬件层面,更将延伸到软件栈和开发工具的统一。开发者将能够更便捷地利用异构计算资源,提高开发效率和应用性能。

AI计算市场的格局变化

这一合作也将深刻影响AI计算市场的格局。英伟达通过绑定x86生态,将进一步巩固其在AI计算领域的领导地位;而英特尔则有望重新进入AI服务器市场,分享AI算力增长的红利。

对于AMD而言,这一合作意味着更大的竞争压力,但也可能促使它加速创新,寻求差异化竞争路径。整个AI计算市场将进入一个更加激烈的竞争阶段,但同时也将迎来更多创新和突破。

行业合作的新模式

英伟达与英特尔的合作,也可能开创行业合作的新模式。在传统观念中,竞争对手之间的合作往往被视为非此即彼的选择,但这一案例表明,即使是行业巨头,也可以通过深度合作实现共赢。

未来,我们可能会看到更多类似的"竞合"关系出现,特别是在技术复杂度不断提高、研发成本日益高昂的芯片行业。这种合作模式可能成为推动行业创新的重要力量。

结语

英伟达与英特尔的这一历史性合作,不仅是两家公司的战略选择,更可能成为芯片产业发展的一个转折点。通过整合GPU与x86两大计算生态,双方有望创造全新的产品形态和市场机会,同时也将面临技术、生态和监管等多方面的挑战。

对于整个行业而言,这一合作既是一次格局重塑,也是一次创新探索。它提醒我们,在快速发展的科技领域,即使是行业巨头也需要不断调整战略,寻求新的增长点。而未来的计算世界,很可能不是由单一架构主导,而是由多种计算范式协同演进,共同构建更加丰富、高效的计算生态。

正如黄仁勋所言:"此次历史性的合作将英伟达的AI和加速计算堆栈与英特尔的CPU和庞大的x86生态系统紧密结合,实现两大世界级平台的融合。我们将携手扩展彼此的生态系统,为下一个计算时代奠定基础。"

在这个AI驱动的计算新时代,英伟达与英特尔的联姻,无疑为行业注入了新的活力和可能性。接下来,就看双方能否从"发布会阶段",真正进入"规模交付阶段",将这一宏伟蓝图转化为实实在在的产品和市场优势。