在AI技术飞速发展的今天,我们常常将英伟达简单归类为那个生产'核弹'(高端GPU)的公司。然而,当我们深入审视这家市值已突破4万亿美元科技巨头的战略布局时,会发现一个更加复杂且精妙的商业生态系统正在形成。英伟达早已超越了单纯的硬件供应商角色,正悄然构建一个横跨芯片、云服务、软件开发和生态管理的庞大帝国。

从'核弹厂'到算力生态构建者

英伟达的崛起始于其GPU产品在AI训练领域的不可替代性。当深度学习浪潮席卷全球,H100、A100等高端芯片成为了AI模型的'发动机'。然而,英伟达的野心远不止于此。2023年,随着全球陷入'GPU荒',英伟达推出了DGX Cloud,将自有的高端算力集群'按月出租',开启了其云服务之旅。

这一举措在当时被视为英伟向AWS、Azure等传统云巨头发起的挑战。一台配备八块H100的DGX Cloud实例月租高达36999美元,定价直指行业天花板。然而,市场很快发现,这不过是英伟达宏大战略中的一步棋。

DGX Cloud的退场:战略调整而非失败

2025年,DGX Cloud悄然退居二线。英伟达不再将其数十亿美元的云支出承诺对齐DGX Cloud,这项服务转向内部基础设施与研发用途,而非面向企业市场的主打产品。

这一转变看似是战略收缩,实则是深思熟虑后的'以退为进'。随着GPU供应逐渐缓解,亚马逊、微软、谷歌等云厂商大幅降价,AWS对H100和A100实例的降价幅度高达45%,远低于DGX Cloud的租赁价格。DGX Cloud的紧缺溢价优势迅速消散。

更关键的是'渠道冲突'问题。亚马逊、微软和谷歌是英伟达最大的芯片买家,DGX Cloud的直接客户模式意味着英伟达与这些合作伙伴抢生意。每一份DGX Cloud合同,都可能挤压AWS、Azure或GCP的收入。这种冲突会促使云巨头加速自研芯片进程,如AWS的Trainium、谷歌的TPU,从而降低对英伟达的结构性依赖。

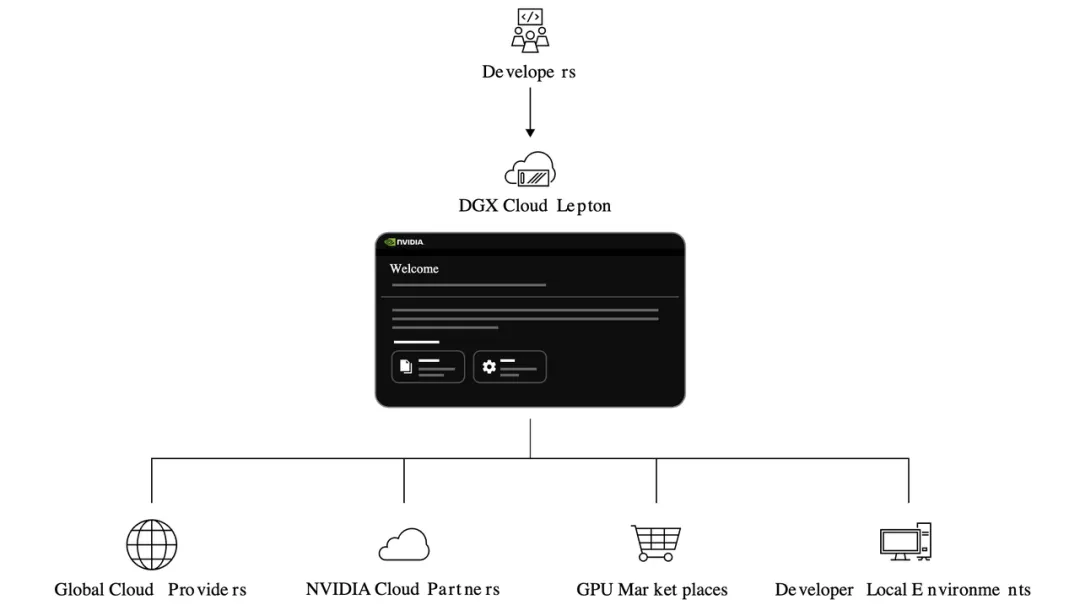

Lepton:算力市场的'App Store'

取而代之的是2025年新上线的Lepton平台。与DGX Cloud直接租赁GPU的模式不同,Lepton是一个算力管理和分发平台,更像是一个算力需求的'入口'。

Lepton并不亲自经营云服务,而是作为'流量调度者',把客户的任务分发给生态合作伙伴的数据中心。用户只需在Lepton平台提交需求,系统会自动匹配到可用的H100或Blackwell GPU,无论这些硬件位于CoreWeave、Lambda,还是AWS、Azure的机房。

Lepton将所有GPU云资源整合到英伟达的软件栈之下,如NIM微服务和NeMo框架。开发者无需关心背后的提供商,只需通过Lepton平台即可获得一致的开发体验和环境。

这种模式巧妙地化解了英伟达与云巨头的冲突。英伟达不再是AWS、Azure的直接竞争对手,而是中立的调度平台。AWS和微软也加入了Lepton,因为通过这个市场,它们能够接触到额外的算力需求。

'卖一手、租一手'的精妙商业逻辑

在Lepton推出之前,英伟达已经通过'卖一手、租一手'的策略构建了一个独特的商业生态。

以CoreWeave为例,英伟达在2023年投资了这家云服务商1亿美元,并向其优先供货H100 GPU。在供需紧张时期,CoreWeave成为少数能大规模提供英伟达GPU的云服务商。而英伟达自己又回过头来,从CoreWeave租用这些GPU。

Lambda也遵循类似模式。2025年9月,英伟达与Lambda签订了一份价值15亿美元的租赁协议,租期为四年,其中包括租回1万台搭载顶级GPU的服务器,总价值约13亿美元。英伟达成为Lambda最大的客户,而自己的研发团队则使用这些GPU训练模型。

这套商业逻辑的精妙之处在于:

- 芯片卖出时,收入立刻计入英伟达账面,支出则后置

- 租金在未来几年慢慢摊销,转化为运营成本

- 英伟达无需自建数据中心,资产压力最小化

- 合作伙伴获得稳定现金流,强化生态黏性

- 英伟达的租赁行为为AI算力行情做背书,锚定价格预期

英伟达的'朋友圈'战略

英伟达不仅通过'卖一手、租一手'绑定直接合作伙伴,还通过旗下风险投资部门Nventures,在更广阔的AI生态中布局。

英伟达投资了许多初创公司,从模型开发到应用层企业。虽然这些公司并非都做云服务,但逻辑一致:通过投资绑定潜在客户和未来生态,只要这些初创公司成长壮大,它们的算力需求最终都会转化为对英伟达芯片的采购。

这套'英伟达系'云生态构建策略,使英伟达不仅仅是在卖芯片,更像是经营一个庞大的AI创业孵化器。通过资本纽带和商业合作,英伟达构建了一个自循环的AI芯片生态资金链。

算力世界的控制面板

Lepton平台的推出,标志着英伟达战略的进一步成熟。它不再试图构建一个'英伟达云',而是要成为算力世界的控制面板。

Lepton在跨云调度过程中能收集大量有价值的数据:哪类任务最活跃、哪些地域更紧张、哪一代GPU使用更频繁、价格弹性如何等。这些信息反过来可以辅助英伟达的商业决策,使其能够更精准地把握市场脉搏。

就像苹果通过App Store掌控了移动互联网,英伟达希望用Lepton做到同样的事,只是对象从App换成了算力。谁接到单子,谁活得下去,分配权掌握在英伟达手中。

重新定义AI时代的价值分配

从AI芯片,到DGX Cloud,再到Lepton,英伟达的战略已经从硬件过渡到'算力'和'平台'的阶段。这家公司并不需要拥有云,它只需要拥有算力栈和需求入口。

只要全球AI训练与推理仍以其GPU为核心,无论算力最终落在亚马逊AWS、微软Azure、谷歌GCP,还是CoreWeave、Lambda,英伟达都能通过掌控价值链获取价值。这种'不拥有但控制'的模式,代表了科技巨头构建生态的新范式。

对于开发者而言,'在哪里算'变得次要;'能不能算、多久能算、成本如何'才是核心。Lepton试图统一的正是这一体验层,让开发者能够专注于模型创新而非基础设施管理。

结语:算力经济的新纪元

英伟达的案例展示了科技巨头如何通过战略创新和市场洞察,在保持核心业务优势的同时,拓展新的价值增长点。DGX Cloud的退场不是失败,而是战略调整;Lepton的崛起不是偶然,而是深思熟虑后的必然选择。

在AI算力成为关键生产资料的今天,谁掌握了算力分配的权力,谁就掌握了未来科技发展的命脉。英伟达正通过其独特的商业模式和生态构建能力,试图成为这个新纪元的规则制定者。对于行业观察者和从业者而言,理解英伟达的战略逻辑,不仅是对一家公司的认知,更是对AI时代商业范式变革的洞察。