业绩转折点:从高增长到急速坠落

传音控股向港交所递交招股书的背后,隐藏着一份令人担忧的财务数据。这家长期被称为"非洲手机之王"的企业,在2024年迎来了业绩增长的关键转折点。数据显示,传音控股的营收从2022年的465.96亿元攀升至2023年的622.95亿元,涨幅达33.69%,然而到了2024年,增速骤然放缓至10.31%,营收录得687.15亿元。

更令人警醒的是净利润的表现。2023年传音净利润同比暴涨126.47%至55.87亿元,但2024年仅微增0.18%至55.97亿元,几乎陷入停滞。这种增长乏力的态势在2025年上半年演变为全面衰退:营收同比下降15.86%至290.77亿元,净利润更是断崖式下跌56.63%至12.42亿元。短短半年时间,传音控股失去了超过一半的利润。

将2025年上半年的数据拆解来看,智能手机收入同比下降16.95%,功能手机收入跌幅更是高达34.76%。传音控股在招股书中将业绩恶化归因于"智能手机及功能手机产生的收入减少",但这一表象背后,折射出的是更深层次的战略困境。

单一业务结构的致命弱点

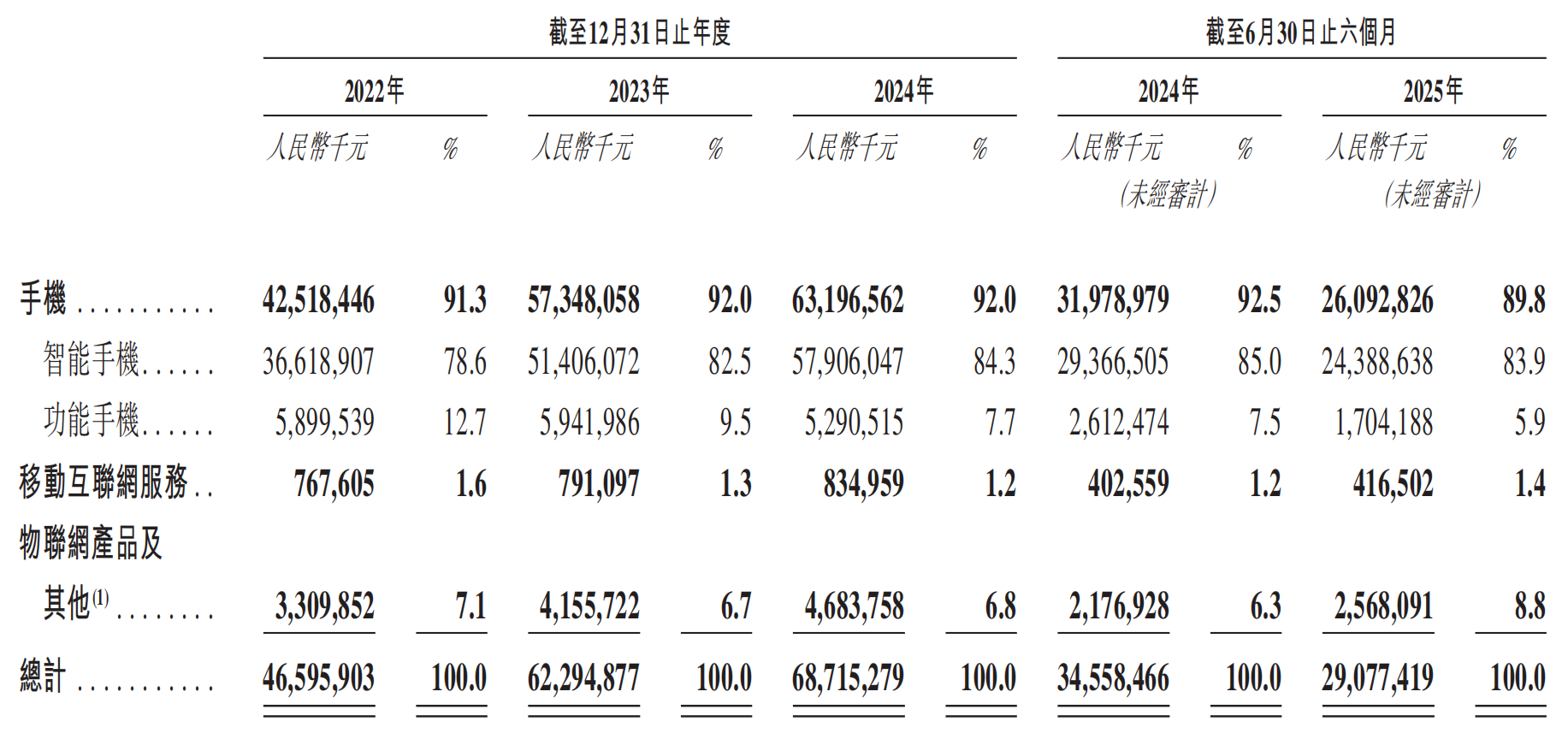

深入分析传音控股的收入构成,可以发现其业务结构存在显著的单一化风险。2022年至2024年,手机业务收入占比分别为91.3%、92.0%和92.0%,2025年上半年虽降至89.8%,但仍然占据绝对主导地位。这种"单腿走路"的业务模式,在市场环境良好时能够带来规模效应,但一旦遭遇行业波动,抗风险能力便显得极为薄弱。

手机业务内部的毛利率变化同样值得警惕。2022年至2024年及2025年上半年,手机业务毛利率分别为19.1%、22.9%、20.2%和18.5%,呈现出明显的"先升后降"趋势。更关键的是,手机业务的毛利率长期低于综合毛利率,这意味着公司最核心的业务反而拖累了整体的盈利水平。

造成这一现象的主要原因在于核心原材料储存芯片的价格波动。作为手机制造的关键组件,储存芯片的价格起伏直接传导至成本端,挤压了传音的利润空间。在缺乏产业链话语权的情况下,传音只能被动接受原材料价格上涨的现实,这从侧面反映出其在供应链管理方面的短板。

软件变现:2.7亿用户的商业困局

早在2019年,传音控股就提出了"硬件+互联网服务"的生态战略,试图摆脱对硬件销售的过度依赖。时至今日,基于自主研发的传音OS已经积累了2.7亿月活跃用户,这一用户规模在任何市场都具备巨大的商业潜力。

然而,现实却给出了截然不同的答案。2022年至2024年及2025年上半年,移动互联网服务业务收入占营收的比例分别仅有1.6%、1.3%、1.2%和1.4%。这种微不足道的收入占比,与庞大的用户基数形成了鲜明对比。

值得肯定的是,移动互联网服务业务的毛利率表现亮眼,同期分别为74.0%、72.1%、81.5%和78.0%,远超综合毛利率。这表明一旦传音能够找到有效的商业化路径,互联网服务完全有望成为高利润增长引擎。但问题在于,公司至今未能将用户规模转化为真正的商业价值。

造成这一局面的原因可能来自多方面。新兴市场的用户付费意愿普遍偏低,数字化消费习惯尚待培养;同时,传音OS的应用生态建设相对滞后,缺乏能够持续吸引用户的杀手级应用;此外,在非洲等市场,支付基础设施的缺失也制约了数字服务的变现效率。

新业务拓展的现实困境

为了寻求新的增长点,传音控股近年来进行了多元化的业务探索,先后涉足便携式电脑及平板电脑、智能音频设备、混合逆变器、光伏模组、两轮电动车及三轮电动车等领域。2022年至2024年及2025年上半年,物联网产品及其他业务收入占比分别为7.1%、6.7%、6.8%和8.8%,整体呈现小幅波动,尚未形成实质性的业绩支撑。

在众多新业务中,轻型电动出行工具被视为战略重点。传音控股已推出面向个人用户的Revoo和面向小微企业经营者的TankVolt两大品牌。根据招股书预测,新兴市场轻型电动出行工具的市场规模将从2024年的123亿美元增长至2029年的254亿美元,年复合增长率达15.6%。理论上,这一市场空间足以支撑传音的第二增长曲线。

但实际推进过程中,传音面临着两大结构性障碍。首先是电力基础设施的制约,非洲地区电力普及率不足50%,电压不稳等问题普遍存在,这使得电动出行工具的充电便利性大打折扣。要解决这一问题,传音需要投入大量资金建设充电站和换电站,这种重资产模式会显著增加运营压力。

其次,市场竞争格局已日趋激烈。Roam、Spiro、Zeno等本土电动交通公司深耕多年,积累了本地化运营经验;爱玛、雅迪等中国电动车巨头也在加速布局非洲市场,凭借成熟的技术、充足的资金和完善供应链体系迅速抢占市场。留给传音的窗口期正在快速收窄。

非洲大本营的竞争危机

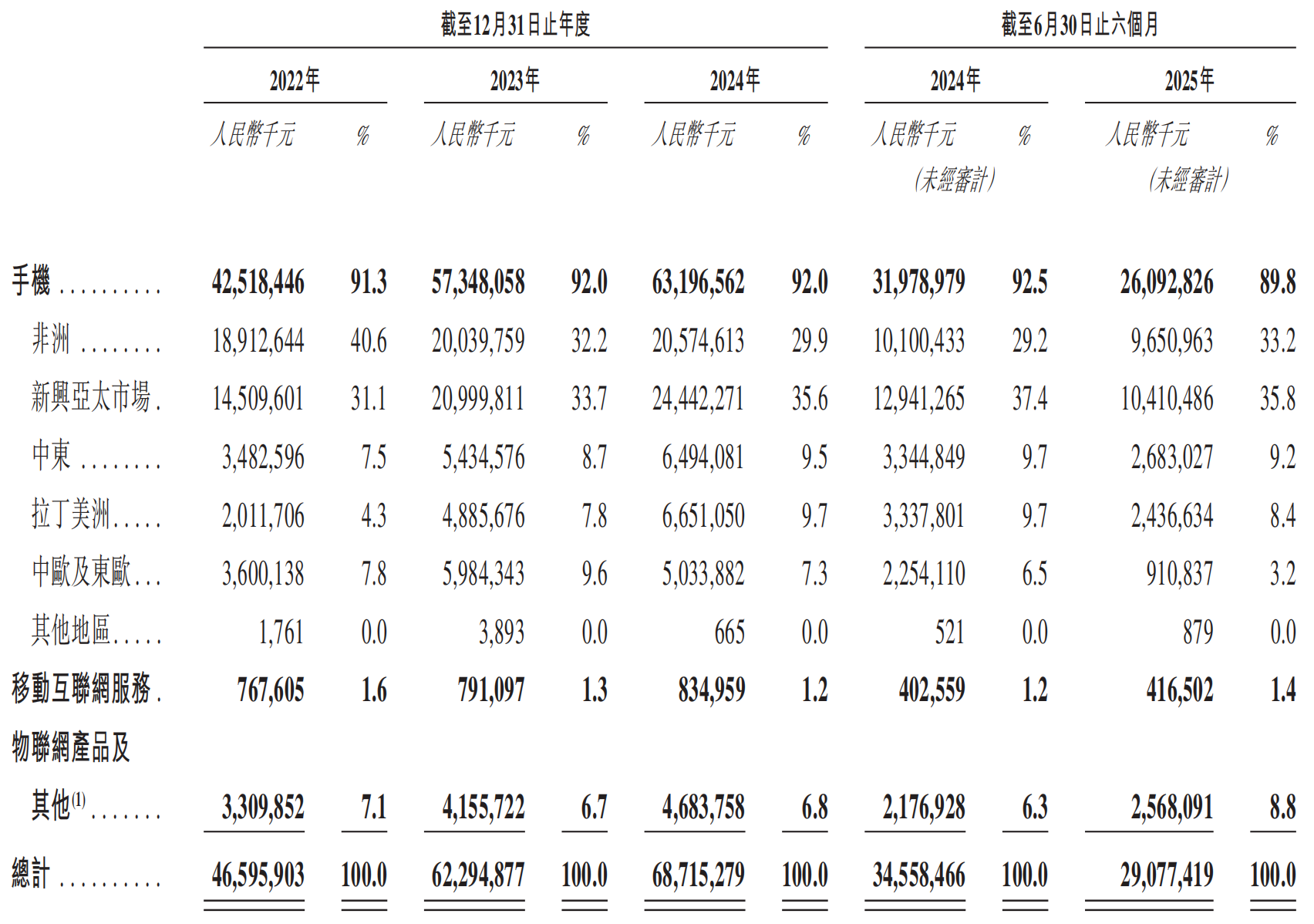

非洲市场一直是传音控股的基本盘和战略核心。数据显示,非洲市场长期贡献公司约30%的营收,2022年至2024年,该市场收入分别为189.13亿元、200.40亿元和205.75亿元,呈现稳步增长态势。然而2025年上半年,这一增长趋势被打破,非洲市场收入同比下降4.45%至96.51亿元。

更直观的数据体现在手机销量上。2024年上半年,传音在非洲市场的手机销量为5162.1万部,2025年同期降至4186.5万部,跌幅达18.90%。这一变化标志着传音在非洲市场的主导地位正面临前所未有的挑战。

造成这一局面的直接原因,是中国智能手机品牌的强势入局。Canalys数据显示,2025年上半年小米在非洲市场的智能手机出货量达到540万部,同比增长140万部,市场份额提升至13.99%;荣耀的表现更为抢眼,出货量激增200%至150万部,市场份额从1.38%跃升至3.89%。

Omdia的研报进一步证实了这一趋势。2025年第三季度,非洲智能手机出货量同比激增24%至2280万部,其中传音控股以51%的市场份额仍居首位,同比增长25%。但小米和荣耀的增速分别达到34%和158%,远高于行业平均水平,显示出强劲的增长势头。

除非洲市场外,传音在其他区域的表现同样不尽如人意。2025年上半年,其在新兴亚太、中东、拉丁美洲、中欧及东欧市场的收入全面下滑,跌幅在20%至27%之间。这种全球范围的业绩回撤,说明传音面临的是系统性问题,而非单一市场的局部挑战。

AI转型:不确定的未来赌注

面对多重压力,传音控股将AI技术视为实现差异化竞争的关键支点。2025年上半年,公司研发开支同比增长15.13%至13.62亿元,这部分投入相当一部分将流向AI相关技术的研发。

根据招股书披露,传音的AI战略主要包括四个方向:加强AI基础能力建设、开发AI助手及AI智能体、升级专有的传音OS、提升手机拍摄成像能力。这些布局在逻辑上是合理的,AI确实已成为智能手机行业的重要创新驱动力。

但问题在于,AI技术的商业价值在新兴市场尚未得到充分验证。非洲等市场的消费者对于AI功能的真实需求强度如何?他们是否愿意为AI功能支付溢价?这些问题的答案目前仍存在较大不确定性。

此外,AI技术的研发和落地需要持续的高投入,而传音控股当前的盈利能力正在大幅下滑,这种财务状况与AI研发的资金需求之间存在潜在的矛盾。如果AI功能无法在短期内转化为明显的销售增长,传音将面临更大的业绩压力。

从行业竞争的角度看,全球头部手机厂商均在AI领域进行大规模投入,传音作为后发者,在技术积累、人才储备、生态构建等方面并不具备优势。要在激烈的竞争中脱颖而出,传音需要找到更加精准的差异化定位。

转型路径的现实选择

综合传音控股面临的内外部环境,其转型之路注定充满挑战。短期内,公司难以改变对手机业务的高度依赖,"单腿走路"的现状仍将持续。在这种背景下,如何在存量市场中巩固优势、在增量市场中寻求突破,成为管理层需要回答的核心问题。

对于非洲大本营,传音需要构建更深层次的竞争壁垒。除了硬件产品本身,品牌生态建设、售后服务网络、本地化运营能力等方面的投入同样重要。只有将用户价值从产品层面延伸至服务层面,才能有效抵御竞争对手的冲击。

在互联网服务业务方面,传音需要重新思考商业化路径。单纯的广告模式在新兴市场的变现效率有限,探索与本地生活服务的结合、开发符合本地用户需求的创新应用,可能是更有价值的方向。

至于新业务的拓展,传音应当更加聚焦和务实。轻型电动出行工具虽然市场前景可观,但投入巨大且回报周期长,在公司现金流承压的当下,是否继续加大投入需要谨慎评估。相比之下,与现有手机业务形成协同效应的周边产品,可能更符合传音当前的战略需要。

港股IPO的推进为传音控股带来了新的资金渠道,但资本的期望也会带来更大的业绩压力。如何在短期业绩与长期转型之间找到平衡,将是这家非洲手机王面临的最大考验。