全球研发格局深度解析

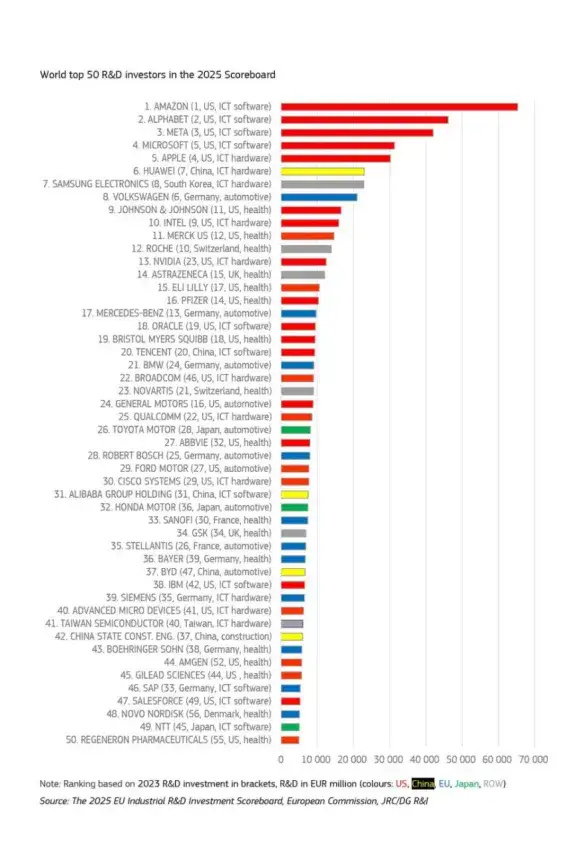

根据欧盟委员会最新数据,全球研发投入呈现显著的马太效应。前五强科技巨头(亚马逊、Alphabet、Meta、微软、苹果)的研发投入占比已达总额的15%,较十年前近乎翻倍。这种集中化趋势在ICT领域尤为突出,美国企业凭借平均8.4%的研发强度持续领跑,其人均研发投入达48,700欧元,相当于欧盟企业的三倍。

区域竞争态势分析

美国企业在ICT软件与硬件研发领域保持绝对优势,2024年674家上榜企业实现7.8%的研发增长。欧盟企业虽然在汽车研发领域仍以870亿欧元投入领先,但增速已降至0.8%,面临中日企业的强势追赶。值得关注的是,日本企业在汽车领域实现12.3%的研发增速,正在布局下一代智能驾驶技术。

中国企业的创新突围

中国581家上榜企业呈现差异化发展路径:

- 华为持续巩固5G/6G通信技术优势,研发投入突破230亿欧元

- 比亚迪在新能源汽车领域实现35.57%的研发增速

- 小米智能生态链研发投入增长31.3%

- 半导体行业研发强度达到12.8%,居各领域之首

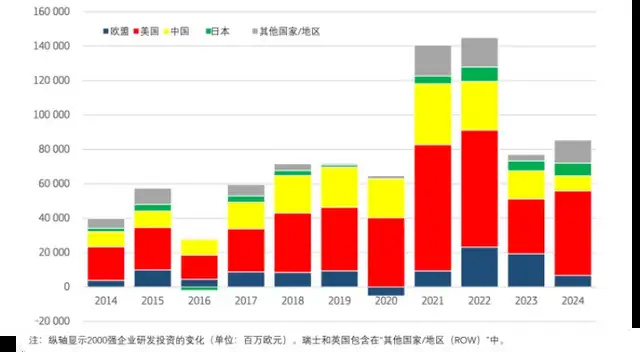

这种多赛道并进的策略,推动中国研发投入强度从2014年的2.02%提升至2024年的4.0%。国家统计局数据显示,计算机通信设备制造业单年研发投入已达4775亿元,占规模以上工业企业总投入的13.2%。

关键行业研发动向

ICT行业的双轨演进

硬件领域正经历三大转变:

- 量子计算研发投入年增25%

- 存算一体芯片架构成为新焦点

- 光电子集成技术突破传统物理限制

软件层面则呈现:

- 生成式AI研发投入占比超40%

- 边缘计算系统研发增长32%

- 区块链底层技术研发向产业应用倾斜

医疗健康创新加速

全球医疗研发投入呈现三大特征:

- 基因编辑技术CRISPR相关研发项目增长65%

- AI药物发现平台研发投入突破百亿欧元

- 细胞治疗技术进入临床转化攻坚期

罗氏、强生等跨国药企将研发预算的30%投向精准医疗,而中国生物制药企业正通过"license-in+自主创新"模式快速崛起。

未来研发战略展望

从各国"十四五"科技规划可见,研发投入正在向四个维度聚焦:

- 基础研究占比:中国计划从6%提升至8%

- 交叉学科融合:美国设立15个跨学科研究中心

- 绿色技术研发:欧盟将40%气候资金用于技术创新

- 人才密度提升:日本实施研发人员倍增计划

这种战略调整将重塑全球创新版图。值得关注的是,企业研发模式正从封闭式创新转向开放式创新生态系统建设,亚马逊的AWS科研云平台已汇聚超过1.2万家初创企业,这种平台化研发模式可能成为未来主流。