技术战略分野:从硬件护城河到算力新战场

在2025年第四季度财报电话会议上,Alphabet首席执行官皮查伊着重强调:"我们的TPU集群规模较三年前扩大了470%,每天处理的机器学习任务相当于2018年全年的总量"。这种指数级增长的算力投入,直接反映在第七代Ironwood芯片的突破性性能上——其单位能耗下的矩阵运算效率已达到行业平均水平的2.3倍。

谷歌的三重技术布局

- 基础设施层:全球部署的54个云计算区域,构成AI训练的基础网络

- 算法层:Gemini 3在多模态理解任务中的准确率突破92%阈值

- 应用层:Workspace智能办公套件已渗透68%的财富500强企业

云业务增长曲线的结构性优势

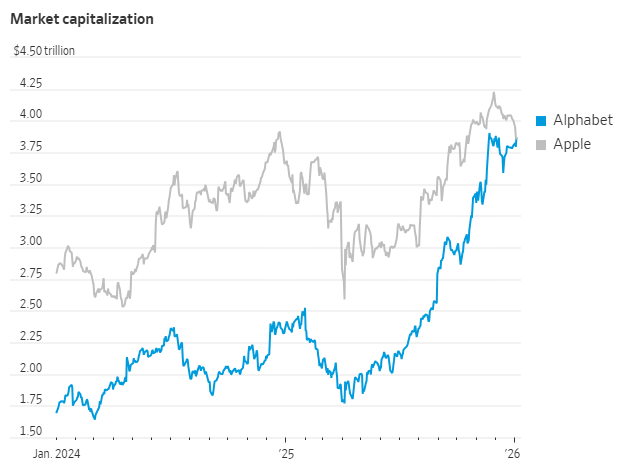

对比两家公司的收入构成可以发现,谷歌云业务连续七个季度保持35%以上的同比增速,其企业级AI解决方案的客单价在2025年Q3达到480万美元,较三年前增长近7倍。这种B端市场的深度渗透,与苹果依赖消费电子市场的营收结构形成鲜明对比。

资本市场的预期管理博弈

Raymond James分析师团队指出:"苹果2025年研发投入占比仅为6.2%,而Alphabet这一数字达到14.8%。当硬件创新进入平台期,资本更青睐具有持续创新能力的科技企业"。这种估值逻辑的转变,在2025年纳斯达克AI概念股指数的47%涨幅中得到充分印证。

投资者关注的核心指标

- 专利数量与质量

- 人才储备密度

- 数据资产规模

- 生态开放程度

行业转型期的战略选择启示

这场市值超越事件揭示出科技产业的两大发展趋势:其一,纯粹的硬件优势正在让位于软硬协同的体系化能力;其二,企业级市场的战略价值在AI时代被重新定义。值得关注的是,微软、亚马逊等竞争者正在通过不同的技术路径加速布局,预示着算力竞赛将进入新的阶段。