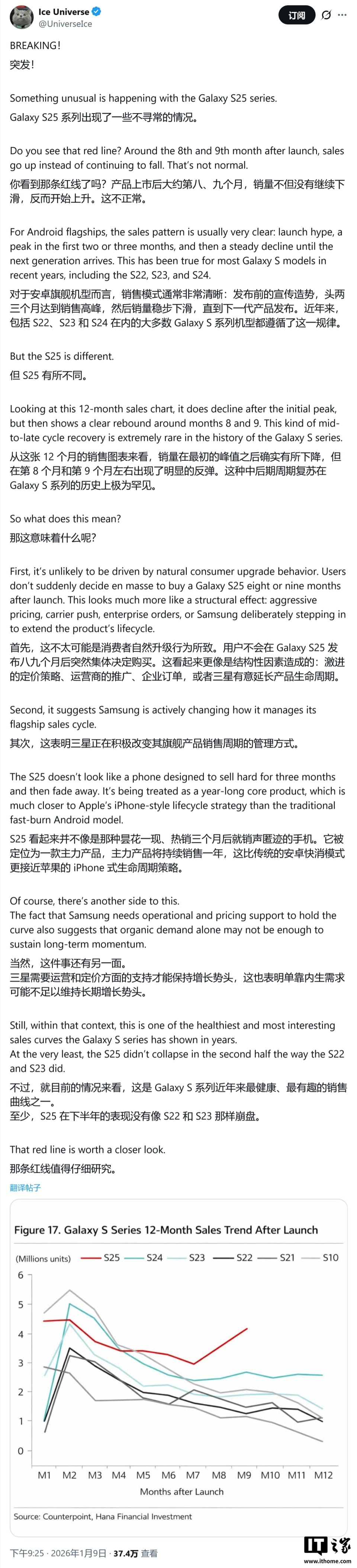

市场现象:非常规销量曲线的诞生

CounterPoint Research数据显示,三星Galaxy S25系列在上市第9个月单月销量逆势增长12%,推动总销量突破3000万台大关。这种"U型反弹"现象彻底颠覆了安卓旗舰机型传统的指数衰减曲线——通常前3个月占据总销量的60%以上,随后逐月下滑30%-40%。

图表显示Galaxy S25(蓝色)与传统安卓旗舰(红色)的销量曲线对比,第8-9月出现明显分化

图表显示Galaxy S25(蓝色)与传统安卓旗舰(红色)的销量曲线对比,第8-9月出现明显分化

安卓旗舰的销量魔咒解析

智能手机行业存在显著的平台差异:iOS设备凭借系统生态优势,旗舰机型通常保持18个月稳定销售周期;而安卓阵营受困于机海战术和快速迭代,高端机型往往面临"三月诅咒"——首发季占全年销量70%,后续因消费者等待新型号而断崖式下跌。这种模式导致厂商研发投入与回报周期严重错配,形成"创新投入越高,长效收益越低"的悖论。

三星的战略转型:从快消到长线运营

生命周期管理重构

三星主动打破"季度爆款"思维,将S25定义为"18个月产品":

- 价格弹性策略:6个月后启动阶梯降价,运营商合约价降幅达25%

- 企业市场突破:第三季度对接财年采购季,推出"以旧换新+3年维保"套餐

- 内容生态捆绑:购买即赠12个月Samsung Pass影视会员

三星与Verizon合作的"旧机折现150%"活动页面

三星与Verizon合作的"旧机折现150%"活动页面

供应链协同创新

通过调整元器件采购节奏:

- 核心芯片采用"两批交付"模式(首发50%/半年后50%)

- 屏幕面板建立二级供应商备份体系

- 物流中心前置到区域仓库,实现3日达 这些措施将补货周期从45天压缩至18天,有效支撑长尾销售。

S26保守升级的意外助攻

市场研究机构IDC报告指出,2026年Q3有38%的潜在换机用户因S26爆料转向购买S25。其核心原因在于:

创新疲劳综合症

- 处理器仅从Snapdragon 8 Gen3升级到8 Gen3+

- 相机模组保持2亿像素主摄不变

- 折叠屏版本取消屏下摄像头方案 这种"挤牙膏式升级"削弱了消费者等待意愿,反使S25的成熟优化成为竞争优势。

消费者决策模型的重构

传统购机决策遵循"创新驱动型"路径,而S25案例催生新模型:

flowchart LR

A[产品发布] --> B{前90天}

B -->|追求创新| C[早期采用者]

B -->|观望| D[延迟决策者]

D --> E{6个月后}

E -->|价格敏感| F[价值型购买]

E -->|风险规避| G[成熟方案选择]数据显示,S25在第9个月购买群体中:

- 45%因降价超过心理阈值

- 32%认可系统稳定性

- 23%担忧新机创新不足

行业变革的连锁反应

安卓阵营策略调整

小米13 Ultra已宣布延长系统支持至5年;OPPO Find X8推出"24期免息+保值回购"计划。这些举措显示厂商开始重视产品全周期价值管理。

供应链影响

存储芯片巨头美光财报显示,LPDDR6订单周期从季度签单改为年度框架协议,反映产业链对长效模式的适应。

旗舰手机销售周期延长对半导体、零售渠道的传导效应

旗舰手机销售周期延长对半导体、零售渠道的传导效应

可持续增长的关键挑战

尽管S25取得突破,但三星仍需解决:

- 软件更新碎片化(三代系统并行维护)

- 渠道库存周转率下降(从4.2次/年降至2.8次/年)

- 以旧换新残值管理(二手市场均价下跌19%)

行业分析师指出,建立安卓旗舰的长效机制需要:

- 建立跨品牌回收联盟

- 推动SOC模块化设计

- 开发订阅制服务体系 这些系统级变革将决定"后快消时代"的竞争格局。