马斯克的“天价打工协议”:万亿薪酬的背后逻辑

一份高达1万亿美元的薪酬方案,这在任何一家公司历史上都堪称史无前例。特斯拉董事会向其灵魂人物埃隆·马斯克提出的这份激励计划,无疑是华尔街乃至全球科技界最热议的话题。这笔巨额“奖金”并非唾手可得,而是与未来十年内一系列极其宏伟、甚至在外界看来有些“疯狂”的业务目标紧密挂钩。这些目标不仅涵盖了特斯拉传统的汽车业务,更将触角延伸至无人驾驶、人工智能和机器人等前沿领域,旨在将特斯拉从一家领先的电动汽车制造商,彻底重塑为一个定义未来的超级科技平台。这份协议的背后,是马斯克对未来科技趋势的深刻洞察,以及特斯拉董事会对其远见卓识的信任与豪赌。我们将深入剖析这份“打工协议”的细枝末节,探究马斯克究竟需要迈出哪几步,才能将这份看似遥不可及的梦想,逐步变为触手可及的现实。

从造车到智能生态:通往未来帝国的门票

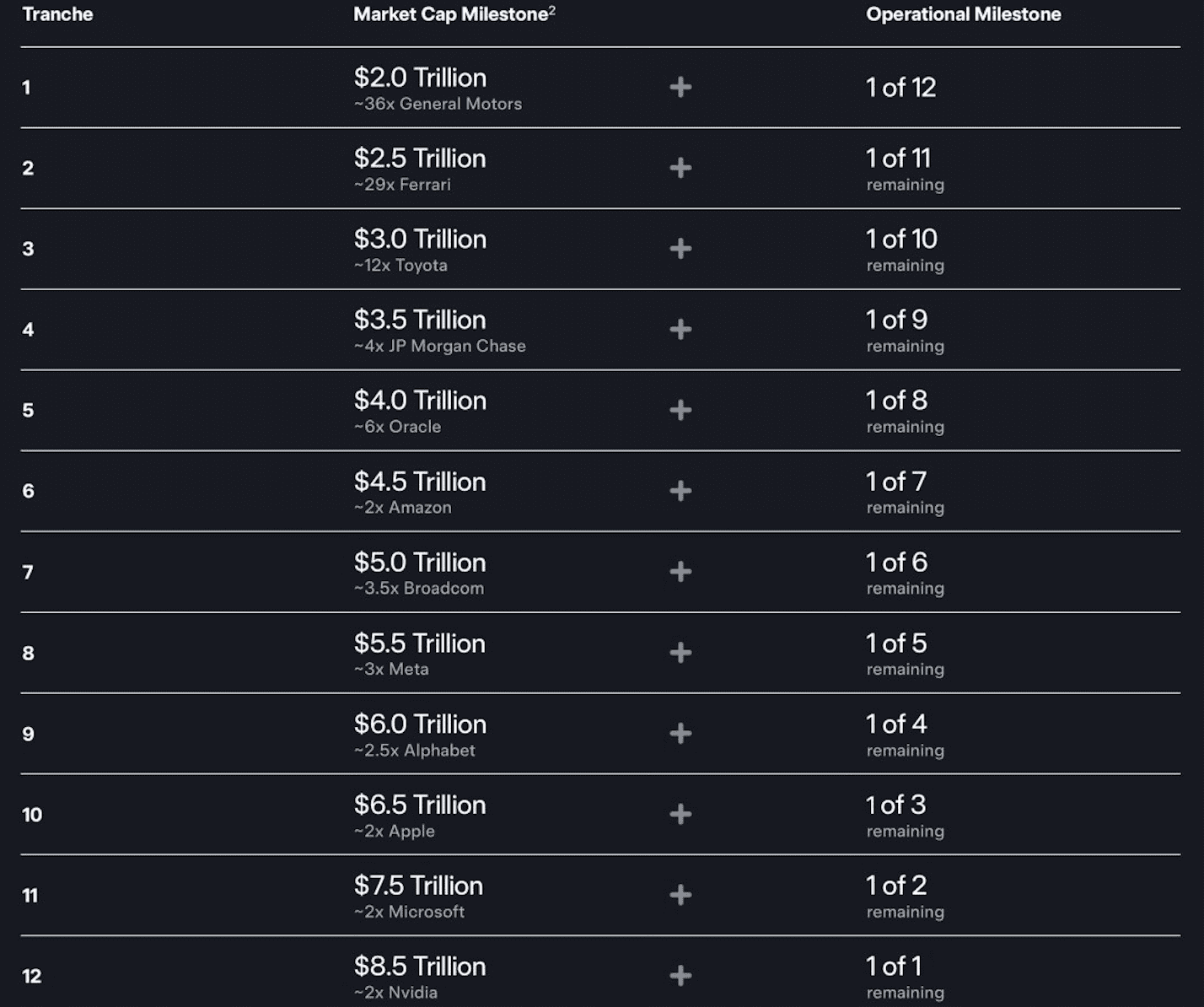

马斯克的万亿美元薪酬计划,可以被视为一场为期十年的“地狱级”挑战赛。整个计划被精心设计为12个独立的关卡,每成功闯过一关,马斯克便能解锁一部分股权奖励。而开启每一关的“宝箱”,都需要同时满足两项核心条件,缺一不可,这无疑增加了挑战的复杂性和难度。

第一把钥匙是公司市值目标。这不仅是最直观,也是最核心的衡量标准。特斯拉的市值需要在十年内从当前的约1万亿美元,逐步攀升至惊人的8.5万亿美元。这意味着,特斯拉需要在现有基础上,再创造出超过7万亿美元的增量价值,其规模相当于再造数个“亚马逊”或“谷歌”。这一目标本身,就足以说明其宏大与艰难。要实现如此巨大的市值飞跃,仅仅依靠传统汽车业务的增长是远远不够的,必须有颠覆性的创新和新的增长引擎。

第二把钥匙则是具体的硬核业绩指标,这些指标如同“试金石”,确保公司的增长是建立在扎实的业务拓展和盈利能力之上,而非单纯的资本炒作。这些业绩指标覆盖了特斯拉未来四大核心业务领域,每一项都代表着对行业极限的挑战:

汽车交付量达2000万辆:特斯拉在过去近二十年才累计交付了约800万辆电动汽车。这意味着,在未来十年内,公司需要再交付1200万辆新车。这不仅要求特斯拉在生产制造能力上实现质的飞跃,还需要其产品线能覆盖更广泛的市场,推出更具竞争力的车型,并在全球市场建立起更为强大的销售和服务网络。这挑战了传统汽车制造业的极限,也考验了特斯拉的全球供应链管理能力。

FSD付费用户达1000万:FSD(完全自动驾驶)软件是特斯拉在AI领域的核心竞争力之一。达到1000万付费用户意味着FSD必须实现极高的可靠性和用户体验,让绝大多数车主心甘情愿地为这项高级功能付费订阅。这不仅是对算法和传感器技术的巨大考验,也涉及复杂的法规、伦理和社会接受度问题。成功实现这一目标,将使特斯拉从一家硬件公司向一家软件及服务公司深度转型。

部署100万辆Robotaxi:无人驾驶出租车网络Robotaxi是一个从0到1的宏大工程。它要求特斯拉不仅在技术上实现L4甚至L5级别的自动驾驶,还需要在全球范围内建立起庞大的运营车队、充电基础设施,并解决各地的监管审批和安全保障问题。这意味着要将无人驾驶技术从实验阶段推向大规模商业化应用,彻底改变城市的出行方式。

交付100万台人形机器人:Optimus人形机器人项目是马斯克对未来劳动力市场的一次大胆预测和投资。在十年内量产并交付100万台机器人,这挑战了当前的机器人制造工艺、成本控制、AI决策能力以及机器人与人类协作的安全性。如果成功,这将颠覆制造业、物流、医疗乃至家庭服务等众多行业,开启一个全新的“机器人即服务”时代。

除了上述四大支柱,该计划还绑定了一系列持续增长的EBITDA(税息折旧及摊销前利润)目标,从500亿美元起步,直至惊人的4000亿美元。这些财务指标确保了特斯拉在追求规模扩张和技术突破的同时,必须保持强大的盈利能力和健康的现金流。这些目标的叠加,构成了一个立体且极具挑战性的任务矩阵,也清晰地描绘了特斯拉未来的战略蓝图。

估值重塑:7.5万亿美元增量的核心引擎

要实现8.5万亿美元的总市值,特斯拉需要新增7.5万亿美元的估值。这笔巨额增量将不再仅仅依赖于汽车销售,而是由其不断拓展的智能生态和前瞻性技术驱动。我们将逐一分析每个业务板块如何贡献这一庞大估值。

首先,汽车业务作为特斯拉的“基本盘”,依然是所有未来故事的起点。薪酬计划要求未来十年总交付量达到2000万辆。这意味着年产量需从目前的200万辆级别提升至每年300-400万辆。即使考虑到未来可能推出更亲民的车型,以每辆车平均4万美元计算,年销量350万辆也将带来约1400亿美元的年收入。传统上,汽车制造业估值偏低,但特斯拉的品牌溢价、技术优势和直销模式使其享有更高的P/S(市销率),达到5-7倍是合理的。更重要的是,每辆特斯拉汽车都被视为一个“移动终端”和数据收集平台,其价值远超硬件本身。因此,当实现2000万辆累计交付这一里程碑时,汽车业务足以支撑1到1.5万亿美元的估值,为整个生态提供坚实基础。

其次,FSD软件是特斯拉汽车的“灵魂”,也是其高利润率的重要来源。薪酬计划目标是发展1000万FSD订阅用户。假设全球平均月订阅费为100美元,1000万用户将为特斯拉带来每月10亿美元,每年120亿美元的稳定收入。FSD本质上是一种SaaS(软件即服务)业务,具备极高的毛利率和客户粘性。市场通常愿意为高质量的SaaS收入支付20-40倍甚至更高的市销率。考虑到FSD在万亿级出行市场的核心地位及其潜在的对外授权机会,给予其100倍甚至更高的P/S是合理的。这意味着,仅FSD业务就能贡献1.2万亿美元,甚至在未来价格上涨和服务分级后,年收入有望达到200亿美元,支撑1.6到2万亿美元的估值。

再者,当FSD技术成熟后,**Robotaxi(无人驾驶出租车)**网络将成为特斯拉估值增长的另一大支柱。目标是部署100万辆Robotaxi。这些车辆将成为一个庞大的、无需司机的24小时运营车队。假设一辆Robotaxi每年运营5000小时,每小时为特斯拉创造25美元的净收入(扣除能耗、维保等成本),则单车年收入可达12.5万美元,百万辆车队将带来1250亿美元的年收入。Robotaxi的商业模式类似于没有司机成本的共享出行平台,利润空间巨大。资本市场会将其视为一个科技与公用事业相结合的创新模式,给予20-25倍的市销率是完全可能的。因此,Robotaxi网络一项业务,即可支撑2.5到3万亿美元的估值,彻底改变个人出行和物流的格局。

最后,Optimus人形机器人被视为特斯拉最具颠覆性的“未来产品”。计划目标是在十年内交付100万台Optimus机器人,使其走进工厂、仓库乃至家庭。其核心价值在于颠覆数万亿美元的全球劳动力市场。Optimus的商业模式将分为硬件销售和“机器人即服务(RaaS)”。即使按每台2.5万美元的硬件售价,100万台也能带来250亿美元的收入。然而,更具潜力的是RaaS模式,若工厂每年租用一台Optimus机器人支付3万美元服务费,100万台将带来300亿美元的年服务收入。Optimus瞄准的是全球数以十万亿计的劳动力市场,其估值不能用传统眼光衡量。资本市场将为其定义一个全新赛道,基于对未来的定价,给予50倍甚至100倍的市销率。即使只按300亿美元的年服务费计算,在80倍的市销率下,其估值就高达2.4万亿美元。如果特斯拉能主导这个万亿级新兴产业,Optimus有望贡献2.5到3.5万亿美元的估值。

综合上述分析,特斯拉在汽车、FSD、Robotaxi和Optimus这四大核心业务上的突破,将共同驱动其市值实现从1万亿美元到8.5万亿美元的飞跃。这种估值重塑的逻辑,是建立在技术创新、商业模式颠覆和对未来趋势的精准把握之上的。

填补2200亿EBITDA鸿沟:规模、效率与隐藏能源潜力

除了巨大的市值目标,马斯克的薪酬计划中还有一个异常严苛的财务指标:实现高达4000亿美元的年化EBITDA(息税折旧摊销前利润)。这是解锁最终奖励的关键条件之一,也是整个计划中最具挑战性的部分。根据我们前面最大胆的业务预测,将特斯拉未来几大“印钞机”的利润初步汇总如下:

- 汽车业务(1400亿美元收入,20%利润率):280亿美元EBITDA

- FSD软件(120亿美元收入,90%利润率):108亿美元EBITDA

- Robotaxi网络(1250亿美元收入,70%利润率):875亿美元EBITDA

- Optimus机器人服务(300亿美元收入,80%利润率):240亿美元EBITDA

如果再乐观估计,将能源存储、太阳能以及其他潜在业务的EBITDA贡献为300亿美元,那么总计EBITDA约为:280 + 108 + 875 + 240 + 300 = 1803亿美元。这个数字距离4000亿美元的终极目标,仍然存在超过2200亿美元的巨大鸿沟,甚至连一半都未达到。那么,特斯拉将如何填补这个巨大的利润缺口呢?

首先,绝对的规模效应是关键。前面假设的100万辆Robotaxi和100万台Optimus,可能只是保守估计。要达到4000亿美元的EBITDA,这些数字需要成倍增长,例如Robotaxi车队可能需要扩大到250万甚至300万辆的级别。仅250万辆Robotaxi,按上述利润率计算,就能直接贡献超过2000亿美元的EBITDA,足以填平大部分差距。同样,Optimus机器人的部署数量和其服务模式的渗透率也需大幅提升。

其次,极致的运营效率和利润率提升至关重要。FSD的定价或订阅率可能比当前预想的更高,尤其是在功能完全实现和法规全面支持后。Optimus的服务费也可能随着其能力提升、应用场景扩展而水涨船高。同时,特斯拉在汽车制造方面的规模效应将进一步降低单位成本,提升整车利润率。在未来的“千兆工厂”和更高效的生产技术下,制造成本有望超乎想象地低廉。

再有,被许多人忽略的能源业务将扮演“隐藏Boss”的角色。未来,全球数千万辆特斯拉电动车、无数家庭和工厂将广泛使用特斯拉的储能电池(Powerwall、Megapack)。将这些分散的储能系统通过软件网络连接起来,就组成了一个遍布全球的“虚拟大电厂”。在用电高峰时向电网售电,在低谷时储能,这种“中间商”的生意本身就是一个拥有千亿级别利润空间的巨大市场。随着全球向可再生能源转型,智能电网和储能的重要性日益凸显,特斯拉有望凭借其软硬件一体化优势,在这个万亿级市场中占据主导地位,贡献可观的EBITDA。

最后,协同效应和数据价值也不可忽视。特斯拉的各个业务板块并非孤立存在,FSD、Robotaxi、Optimus和能源系统之间存在强大的协同效应。例如,Robotaxi产生的大量驾驶数据可以进一步训练FSD和Optimus,提升其智能化水平。而能源系统则可以为车队和机器人提供更经济、更高效的能源解决方案。数据的收集、分析和潜在的商业化利用,也将为特斯拉带来额外的、难以估量的EBITDA增长点。

通过以上多个维度的努力,特斯拉才有可能跨越2200亿美元的EBITDA鸿沟,最终触及4000亿美元的宏伟目标。

战略博弈:一份“黄金手铐”与一场万亿赌局

这份万亿美元薪酬计划的意义,远不止于金钱本身,它更是一场围绕特斯拉未来走向的深层战略博弈。马斯克本人对于特斯拉未来方向的掌控欲,早已不是秘密。他曾多次公开表示,若不能拥有足够的投票权(例如25%),以确保他的AI和机器人宏伟愿景不被短视的股东或外部势力干扰,他宁愿将这些项目独立出来发展。在他出售大量特斯拉股票以收购推特(现X)之后,其持股比例有所下降,而这份新的薪酬方案,如果能完全兑现,将使其在特斯拉的持股比例重回25%-29%的区间,从而巩固其对公司战略方向的绝对控制权。

对于特斯拉董事会而言,这份天价薪酬更像是一副为其量身打造的“黄金手铐”。马斯克作为一位同时掌管SpaceX、Neuralink等多个前沿科技公司的“时间管理大师”,如何确保他能将主要精力长期且坚定地投入到特斯拉的未来发展中,是董事会面临的核心挑战。这份长达十年,且与他亲手描绘的未来蓝图深度绑定的方案,正是解决这一问题的最佳答案。它通过极其诱人的物质回报,将马斯克的个人财富与特斯拉的长期成功紧密捆绑,促使他必须在未来十年里,兑现所有承诺,推动特斯拉实现其颠覆性愿景。这不仅是对马斯克个人能力的信任,更是对其领导力的强大激励和约束。

因此,对于即将于11月6日对这份方案进行投票的股东们来说,他们面临的抉择异常清晰且关键。这一票,远不是简单地决定是否要给老板发一笔天价奖金,而更像是一场对特斯拉未来定位和发展路径的“全民公投”。投资者需要用手中的投票权,来回答一个核心问题:他们所投资的,究竟是一家在电动汽车领域领先的公司,还是一个有潜力定义下一个时代的人工智能与机器人超级帝国?

无论最终结果如何,这份前所未有的薪酬方案本身,已经为我们描绘了一幅足够震撼的未来科技图景。它以最直白的方式向世界宣告:在马斯克的愿景中,人类的极限,就是用来被打破的,而特斯拉,正是他实现这一系列突破的核心平台。