引言:造车新势力的盈利困境

新能源汽车行业经历了近十年的高速发展,但真正实现盈利的车企凤毛麟角。造车,这门看似光鲜的行业,本质上是一门复杂、容错率低且长周期的慢生意。车企既需要持续的研发投入,也需要市场的积极反馈。

在众多新势力品牌中,只有极少数成功实现了从前期亏损到扭亏为盈的"阶段性上岸"。理想汽车用了7个季度,零跑汽车耗时5年,赛力斯在发布"问界"品牌后用了9个季度才首次实现季度盈利。

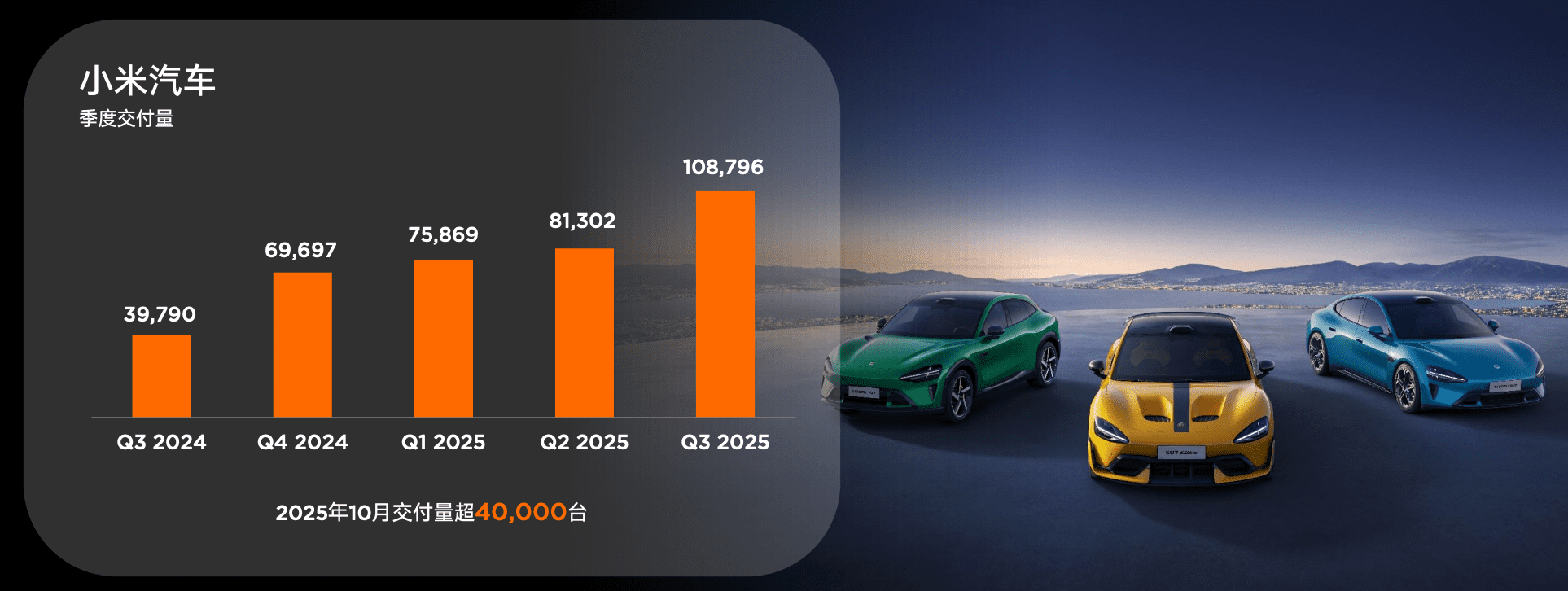

然而,小米汽车却以惊人的速度打破了这一记录。从2024年3月小米SU7正式上市,到2025年第三季度盈利,小米汽车业务仅用了6个季度就完成了从单季度亏损18亿元到盈利7亿元的逆转,成为新势力车企中盈利速度最快的品牌。

业绩解析:销量驱动下的盈利奇迹

交付量与收入增长

2025年第三季度,小米智能电动汽车及AI等创新业务分部总营收达290亿元,环比增长36.4%。其中,汽车销售收入为283亿元,其他相关业务收入为7亿元,主要包括售后服务及汽车金融服务收入。

收入增长的核心驱动力来自产能提升带来的交付量增加。第三季度,小米汽车平均月交付量超过3.6万台,比第二季度每月多交付约9200台。这一交付量直接带动了收入的显著提升。

成本控制与盈利实现

在支出方面,小米汽车涉及研发、销售推广和行政部分的经营开支基本稳定,从59亿元小幅上涨至67亿元;与销量直接相关的销售成本随交付量提升31.0%,达到283亿元。

简单来说,交付量提升是小米汽车业务本季度实现扭亏的核心原因。这符合汽车行业"规模化"的经营规律——通过销量提升,覆盖研发、生产制造、营销等相对固定的支出环节。

小米汽车季度交付量变化柱状图

产品策略:高端化与ASP提升

YU7系列的贡献

值得关注的是,在车"越卖越多"的大背景下,小米汽车的ASP(平均售价)仍在继续上升,由上一季度的25.36万元小幅上涨至26.00万元。

这一提升主要来自本季度小米YU7的上市交付。根据小米汽车官方公布的信息,"小米YU7上市3个月,交付已超过40000台",可以推测本季度YU7的交付约占总交付量的40%。

从售价来看,小米YU7系列的售价要比SU7系列高出一个级别:标准版起售价为25.25万元,最高配的Max版本32.99万元起,若添加所有选配后,单车售价可超过41.7万元。

官方在业绩报告中表示,本季度SU7 Ultra"交付量占比减少",进一步佐证了YU7对小米汽车ASP的提升作用。对于小米来说,这无疑是一个好消息。年初,市场普遍将Ultra视作冲击高售价、高端化的希望,而YU7无疑分担了这一职责。

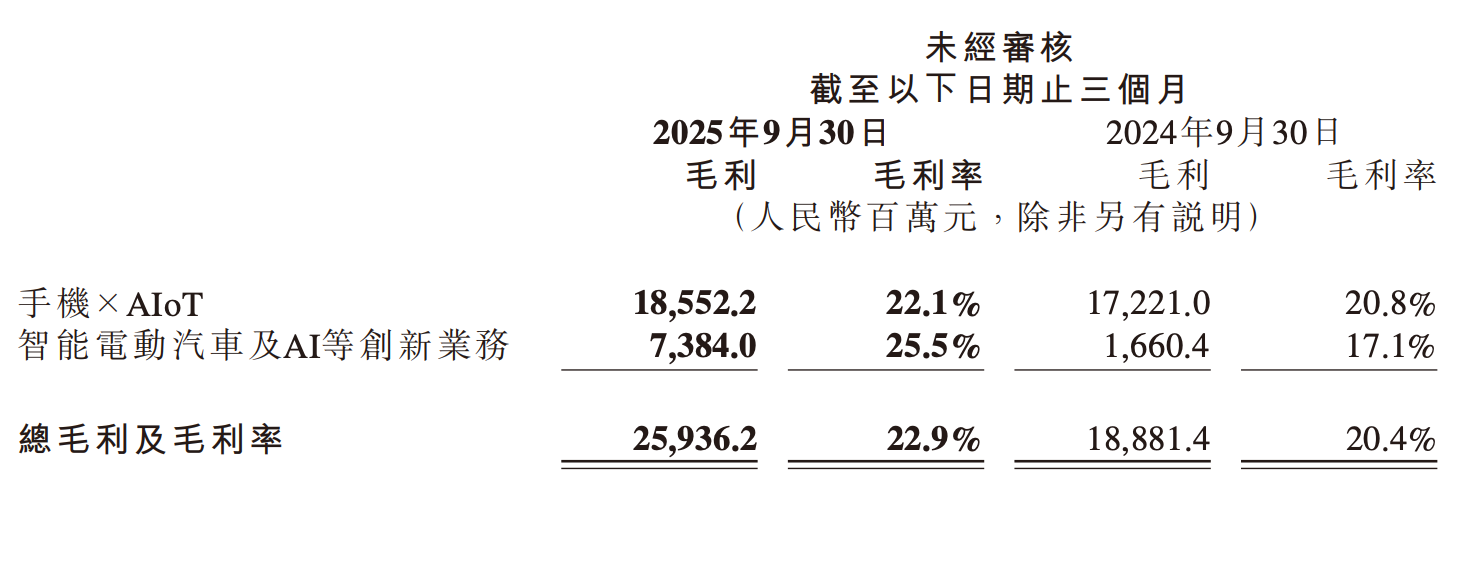

毛利率表现

受Ultra版本交付占比减少的影响,相比今年第二季度,本季度小米汽车业务毛利率略有下滑,从26.4%变为25.5%。

尽管如此,这一毛利率表现在当前市场竞争环境下仍显示出相当强的竞争力。横向对比来看,小米汽车目前的毛利率水平在主流车企中,仅低于鸿蒙智行旗下"问界"品牌所属的赛力斯(2025年上半年毛利率28.93%)。

新势力车企中小鹏、理想毛利率均为20.1%,新能源市场的两大巨头比亚迪、特斯拉毛利率在18%左右,且均低于去年同期水平。

小米各业务分部本季毛利率表现

挑战与未来:可持续盈利的考验

购置税政策调整的影响

阶段性跨过扭亏为盈的门槛,绝不代表一家车企已经成功,最多只能算"从ICU病床走到了ICU房间门口"。小米高管也在各种场合反复强调,小米汽车立项以来总投入数百亿,阶段性地盈利远没到开香槟的时候。

当前,小米汽车面临的首要挑战来自即将变化的新能源车购置税政策。根据相关规定,2026年1月1日起,国内新能源汽车购置税将从目前的"全免"改为"减半"。

为吸引消费者,各车企均采取了不同程度的"购置税兜底"政策。小米汽车官方表示,凡是在2025年11月30日前下订的用户,只要延期到2026年交付,小米均会提供跨年购置税补贴,每辆车的补贴金额在0.95万元-1.5万元之间。

按YU7发布时公布的24万锁单量,以及下半年YU7系列每月约1.5万台的交付速度粗略计算,即便没有新增订单,小米在2026年用于"补贴"购置税的成本也接近10亿元。这样的影响将体现在2026年前一阶段的毛利率上。

市场信任与品牌形象

更大的挑战来自于企业和网民之间似乎正在扩大的争议和隔阂。其中一部分争议和负面是"无中生有"的,例如近期SU7部分配置提车周期被大幅缩短,网上传出"订单崩了"的谣言。

实际上,从小米汽车App显示的预计交付时间来看,全系车型中仅SU7中高配、SU7 Ultra提车日期被缩短到6-9周,SU7标准版、YU7全系的交付日期仍在30周以上。

另一部分争议,或者说"沉默的大多数们",也在真实地表达疑惑甚至不满。今年3月和10月,两场车祸曾把小米汽车推到风口浪尖,公众对包括辅助驾驶、电池失火控制、车门应急解锁等直接影响车辆安全的因素提出了质疑。

在小米面临各种或"借机抹黑"或"真心质疑"的时候,创始人雷军曾在线下和线上两次表达对"黑公关们"的不满,从企业高管维护品牌形象的角度来说,这当然没有问题。

但站在消费者和普通公众的角度,我们也希望不管是雷军本人还是小米汽车,同样可以"真心"地从产品和技术角度出发,为用户拆解那些和产品安全有关的疑惑。

随着小米汽车创下新势力最快盈利速度,现在已经没有人怀疑其吸引力了,客观上它也拉动了小米整个企业形象的提升。但现在,也许很多人期待着小米回到曾经那个"发烧友"的形象,告诉大家这辆车更多的细节。

行业启示:新势力盈利路径探索

小米汽车的快速盈利为整个新能源汽车行业提供了重要启示。首先,它证明了在正确的战略指导下,新势力车企可以突破"长期亏损"的魔咒,实现相对快速的盈利。

其次,小米汽车的成功得益于其"产品矩阵+规模化"的双轮驱动策略。通过SU7和YU7的组合,小米覆盖了更广泛的价格区间,同时通过提升ASP增强了盈利能力。交付量的快速增长则摊薄了固定成本,实现了规模效应。

此外,小米汽车还展示了品牌溢价在新能源汽车市场的重要性。尽管面临诸多争议,小米仍然能够维持较高的毛利率,这与其品牌影响力和用户基础密不可分。

对于整个行业而言,小米汽车的案例表明,新能源汽车行业的竞争已经从单纯的"造车"转向了更复杂的"商业生态"竞争。这不仅包括产品力、技术力,还包括供应链管理、成本控制、品牌建设等多个维度。

结语:从盈利到可持续发展的新征程

小米汽车仅用6个季度就实现了扭亏为盈,创造了新势力车企的盈利速度记录。这一成就背后,是小米对市场需求的准确把握、产品策略的灵活调整以及品牌效应的充分发挥。

然而,盈利只是第一步。面对购置税政策调整、市场信任挑战等不确定性因素,小米汽车能否将这一盈利势头延续下去,实现可持续发展,仍有待时间的检验。

对于整个新能源汽车行业而言,小米汽车的案例提供了一个有价值的参考样本。它证明了在正确的战略和执行下,新势力车企可以打破"烧钱"的魔咒,找到属于自己的盈利路径。同时,它也提醒我们,在追求速度和规模的同时,产品质量、用户体验和品牌信任才是企业长久发展的基石。

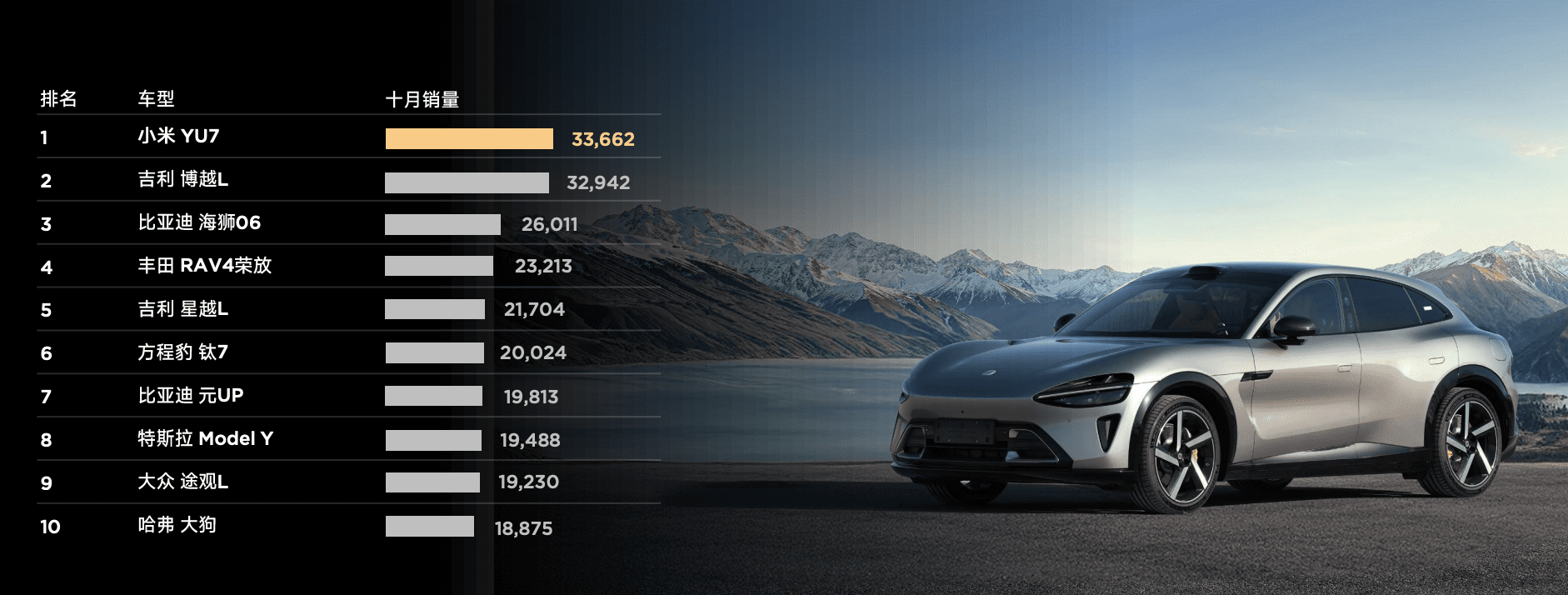

小米YU7是中国大陆地区10月SUV"不加定语"的销量第一

随着新能源汽车市场的不断成熟,我们有理由相信,将会有更多像小米汽车这样的新势力车企找到自己的盈利之道,推动整个行业向着更加健康、可持续的方向发展。