在人工智能技术迅猛发展的今天,电信行业正经历着前所未有的变革。随着AI技术在网络运营、服务保障等领域的深入应用,传统的运营支持系统(OSS)正面临重构的迫切需求。市场研究公司Omdia的报告指出,在2024年6月TM Forum的DTW活动期间,Blue Planet(Ciena的一个部门)对其Agentic AI框架的展示成为行业关注的焦点。这一创新方案不仅代表了电信AI技术的前沿方向,更为运营商提供了应对当前AI碎片化挑战的有效路径。

电信AI面临的挑战与机遇

当前,电信运营商正面临来自网络供应商和OSS供应商提供的单点式Agentic AI解决方案的冲击。Omdia业务负责人James Crawshaw指出,这种"AI炒作"盛行的环境可能导致重复建设的风险,并使运营商错失采用更统一整合方法的机会。

Blue Planet分析认为,目前市场上的许多产品存在两大问题:一方面,"将AI策略生硬地附加在传统OSS之上"的做法难以充分发挥AI的潜力;另一方面,来自公有云提供商的通用AI平台通常无法理解电信网络的运营复杂性和特殊需求。

这种两难局面为电信AI解决方案提供商带来了机遇——开发既懂电信业务又具备AI能力的专用平台。Blue Planet提出的Agentic AI框架正是针对这一痛点而设计的创新方案,它代表了电信AI技术从简单叠加向深度融合的发展趋势。

Blue Planet Agentic AI框架的核心特性

Blue Planet提出的Agentic AI框架是一个专为电信网络构建的智能系统,其核心特性体现在以下几个方面:

1. 意图驱动的智能体

与传统AI系统不同,该框架支持智能体基于意图行动、应用上下文,并在整个网络范围内采取协调行动。这种设计理念使得AI系统能够更好地理解电信运营商的业务目标,而不仅仅是执行预设的算法。

2. 基于数据模型和API的架构

框架构建于清晰且组织良好的数据模型和API之上,这为AI应用提供了稳定可靠的基础。这种架构设计确保了AI系统能够准确理解和操作电信网络的各种元素,从物理设备到虚拟服务。

3. 与现有OSS的无缝集成

虽然Agentic AI框架具有创新性,但它并非要完全取代现有的OSS系统。相反,它设计为与Blue Planet的云原生平台及其包含库存、编排和保障在内的OSS应用产品实现无缝集成,保护运营商的现有投资。

AI Studio:Agentic AI框架的基础

Agentic AI框架构建于Blue Planet的AI Studio之上,这一平台于2024年商用发布,为电信运营商提供了强大的AI开发和部署能力。

AI Studio的核心功能

AI Studio为Blue Planet及第三方AI模型提供全面的API管理、流水线控制和性能跟踪功能。具体来说,它能够:

- 导入、部署、更新和停用AI模型

- 配置模型属性

- 实例化、启动、停止和调度模型执行

- 监控模型性能

- 查看、编辑、版本化、回滚和调试模型代码

- 调用Blue Planet及外部API

这些功能使电信数字架构师和数据科学团队能够轻松导入、部署和维护AI解决方案,大大降低了AI技术在电信领域的应用门槛。

面向多角色的设计

AI Studio经过专门设计,以满足不同角色的需求:

- 数据科学家:提供模型训练、测试和部署的工具

- 开发人员:提供API集成、工作流编排和代码管理功能

- 系统管理员:提供监控、性能优化和系统管理工具

这种面向角色的设计确保了AI Studio能够满足电信团队中各类成员的需求,促进协作和效率提升。

开源技术的集成

AI Studio集成了多种行业领先的开源框架和技术,以简化采用和集成过程:

- Apache Airflow:用于数据工程流水线的开源工作流管理平台

- LangChain:帮助开发者构建强大的应用程序,将大语言模型(LLM)与外部工具、API、数据源和用户工作流集成

- MLflow:用于构建AI应用程序和模型的开源开发者平台

- Redis:开源的内存键值数据库,用作分布式缓存和消息代理

这些开源技术的集成不仅降低了技术门槛,还为运营商提供了更大的灵活性和可扩展性。

Agentic AI框架的应用场景

Blue Planet已开始与现有客户测试其Agentic AI框架,探索多个关键应用场景:

1. 网络切片自动化

随着5G和未来6G技术的发展,网络切片成为提供差异化服务的关键技术。Agentic AI框架可以通过智能理解不同切片的需求,自动完成资源分配、配置和优化,大大提高网络切片的部署效率和灵活性。

2. 网络设备建模

电信网络包含大量复杂的设备,从物理硬件到虚拟化组件。AI框架可以自动识别、建模和管理这些设备,确保网络配置的一致性和准确性,同时减少人工干预的需求。

3. 意图理解

通过自然语言处理和机器学习技术,AI框架可以理解业务人员的高层意图,并将其转化为具体的网络操作指令。这种能力大大简化了网络管理的复杂性,使非技术人员也能参与网络决策。

4. 模板生成

针对常见的网络配置和服务部署场景,AI框架可以自动生成标准化的配置模板,确保最佳实践的快速应用,同时减少配置错误的风险。

5. 服务保障

通过实时监控和分析网络性能数据,AI框架可以主动识别潜在问题,预测服务中断风险,并自动采取纠正措施,显著提高服务质量和可靠性。

Agentic框架的技术演进

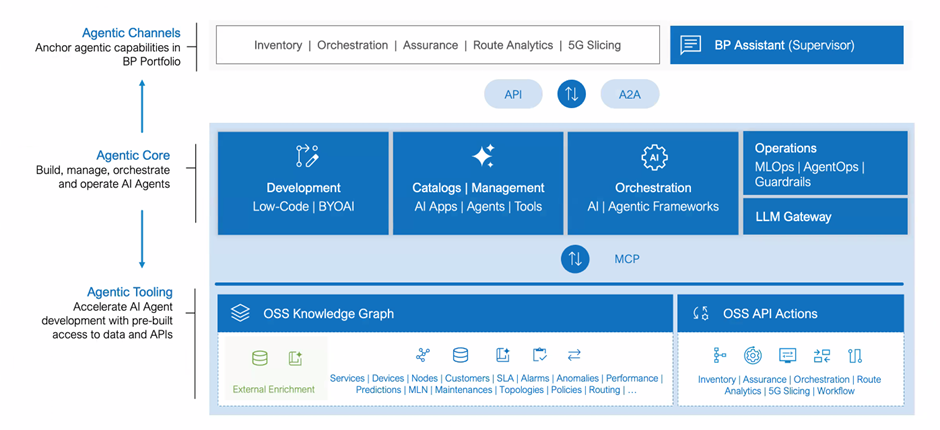

如图1所示,AI Studio正在演进为Agentic AI框架,这一演进代表了电信AI技术的最新发展方向。

框架的核心组件

Agentic AI框架的核心是一个用于构建智能体的开发环境,其主要组件包括:

- 智能体开发环境:提供构建、测试和部署AI智能体的工具和平台

- "自带AI"许可模式:允许授权用户导入、部署、配置和管理第三方AI/ML模型

- 智能体目录:维护可用的智能体库,便于查找和复用

- 编排引擎:调用多个智能体以实现复杂任务

- 网关:允许用户集成其偏好选用的大语言模型

互操作性设计

Agentic框架通过多种协议和接口实现互操作性:

- API交互:通过API与Blue Planet的OSS应用产品组合交互

- 智能体间(A2A)协议:与第三方智能体进行交互

- 模型上下文协议(MCP):与工具进行通信

- 外部服务集成:与其他符合MCP标准的外部服务互操作

Agentic工具

框架提供了一系列专门的Agentic工具,包括:

- OSS知识图谱:包含服务、设备、多层拓扑、SLA、警报、策略等信息

- OSS API操作:与库存、保障、编排等应用交互

这些工具为AI智能体提供了丰富的上下文信息和操作能力,使其能够更好地理解和操作电信网络。

未来展望:构建电信AI生态

从2026年起,通信服务提供商(CSP)将能够使用Agentic AI框架的开发环境构建自己的AI智能体。这一开放策略将促进电信AI生态系统的形成,加速创新应用的开发和部署。

行业标准化的重要性

随着Agentic AI框架的广泛应用,行业标准化将成为关键挑战。Blue Planet通过采用MCP等标准协议,为行业互操作性奠定了基础。未来,更多关于电信AI的行业标准将需要制定,以确保不同厂商解决方案之间的兼容性。

人才培养与组织变革

Agentic AI框架的成功应用不仅需要技术支持,还需要相应的人才培养和组织变革。电信运营商需要培养既懂AI技术又理解电信业务的复合型人才,同时调整组织结构以适应AI驱动的运营模式。

安全与隐私考量

随着AI系统在电信网络中的深入应用,安全和隐私问题将变得更加重要。Agentic AI框架需要内置强大的安全机制,确保AI决策的透明性、可解释性和可控性,同时保护用户数据的隐私和安全。

结论

Blue Planet的Agentic AI框架代表了电信AI技术的前沿方向,它通过统一整合的方法解决了当前AI碎片化的问题,为电信运营商提供了构建自有OSS AI平台的强大工具。这一框架不仅能够提高网络运营效率,还能加速服务创新,为运营商在数字化时代保持竞争力提供有力支持。

随着AI技术的不断发展和应用场景的持续扩展,Agentic AI框架有望在电信行业发挥越来越重要的作用。未来,我们可以预见,AI将从辅助工具转变为网络运营的核心驱动力,重塑电信网络的架构、运营和服务模式。对于电信运营商而言,及早布局AI技术,培养相应能力,将是在未来竞争中保持优势的关键。

在这一转型过程中,Blue Planet的Agentic AI框架无疑将扮演重要角色,引领电信行业迈向更加智能、高效和创新的未来。