企业资本化进程的关键转折

驭势科技(北京)股份有限公司近期通过港交所IPO备案审核,成为2026年智能交通领域最受关注的资本事件之一。这家成立于2016年的科技企业,始终致力于通过AI驾驶技术重构出行与物流体系,其上市筹备动作折射出自动驾驶行业从技术研发向规模化商业落地的阶段性跃迁。

股东阵容的战略深意

招股文件披露的股东名单呈现多元化特征:格灵深瞳作为计算机视觉领域的头部企业,其参股暗示着感知技术协同的潜在空间;创新工场则延续其对AI产业化项目的押注逻辑,与真格基金共同形成早期投资方阵营。值得注意的是,产业资本代表博世上海的介入,以及陕西大数据产业基金、湖北高质量等政府背景基金的出现,凸显出该项目的技术合规性与区域经济整合价值。

财务数据的双面叙事

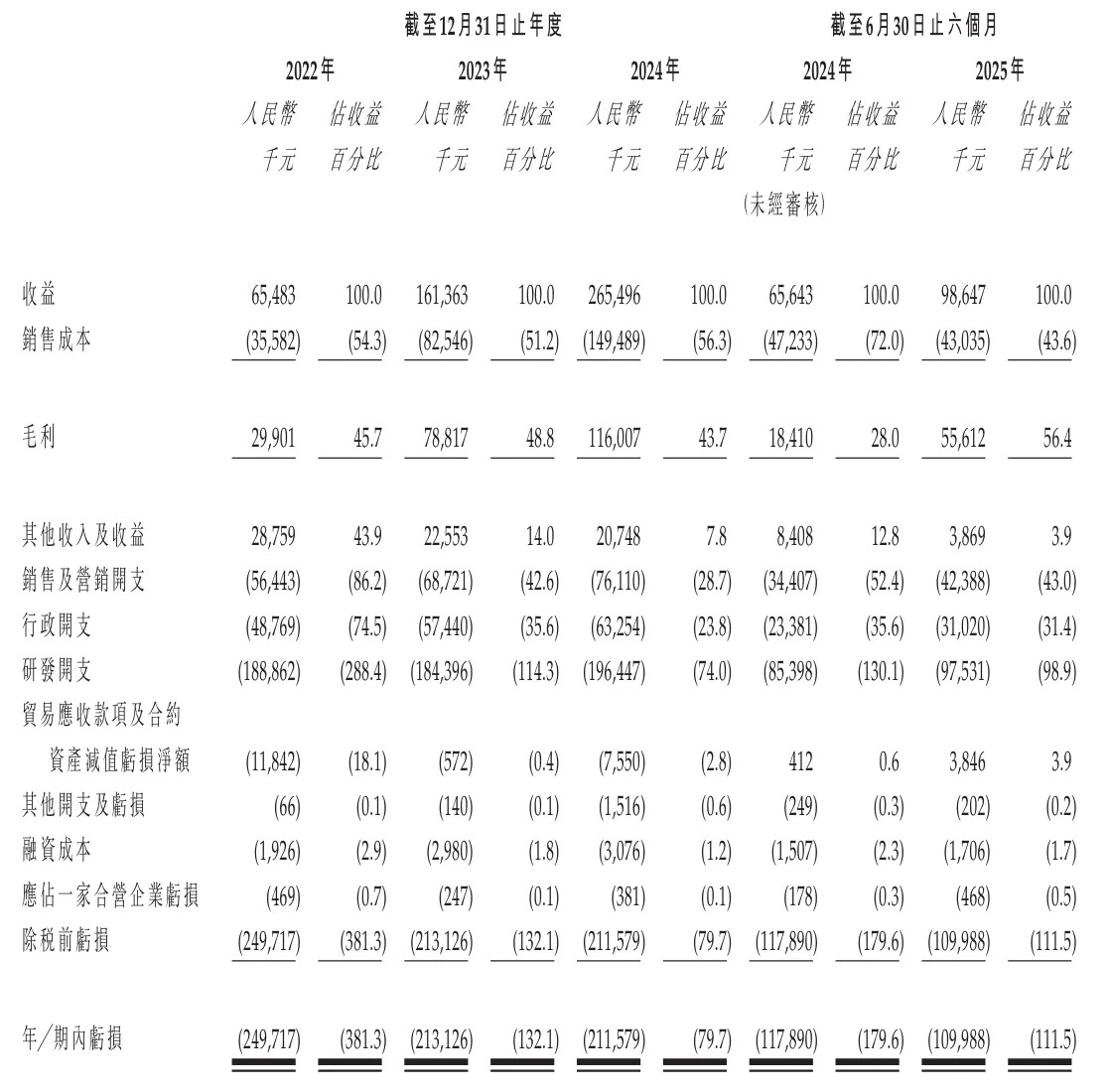

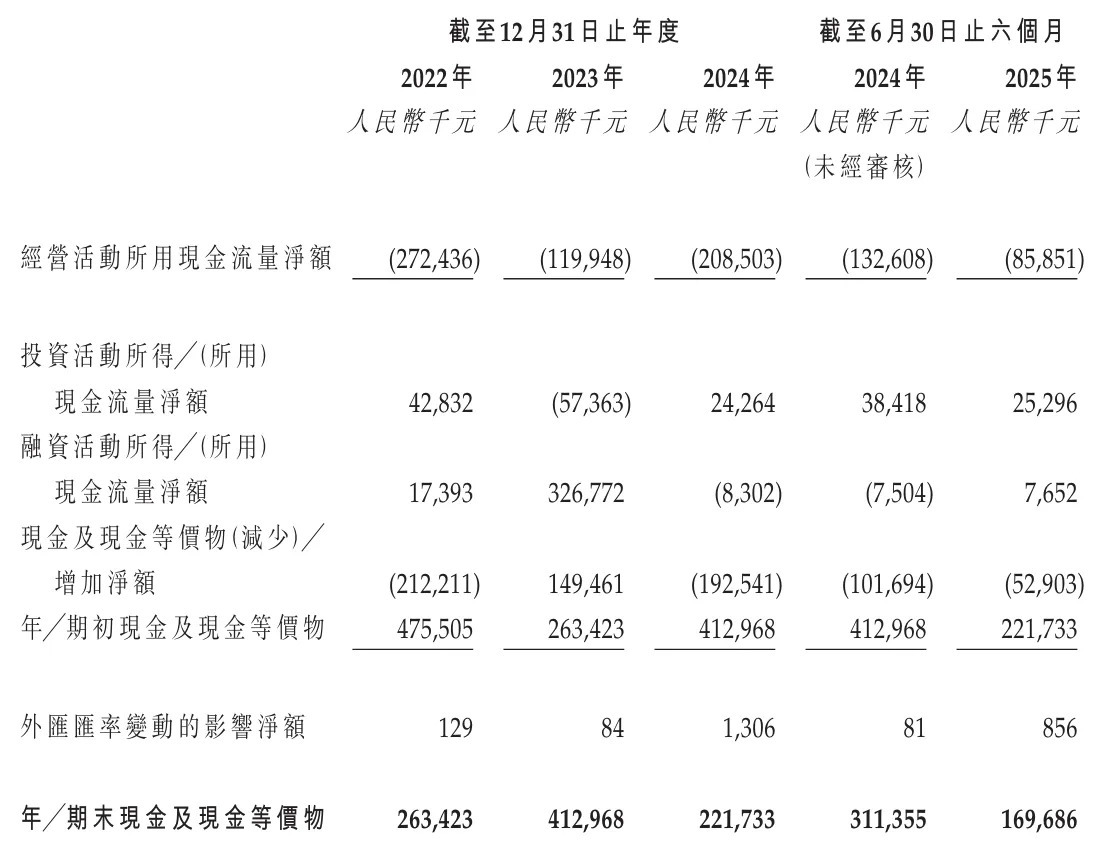

2016年至2025年的发展轨迹在财务报告中具象化:2022年6548万元营收规模在次年实现146%的跃升,2024年进一步增至2.65亿元。这种指数级增长背后,是其在港口物流、园区接驳等封闭场景的商业化突破。然而持续高企的研发投入使亏损面难以收窄——近三年年均亏损超2亿元,2025年上半年亏损额仍达1.1亿元。

毛利率波动的技术动因

值得关注的是毛利率的波动曲线:从2022年45.7%攀升至2023年48.8%,又在2024年回落至43.7%。这种变化与激光雷达成本下探周期强相关,当行业进入固态雷达迭代阶段,传感器成本占比的变动直接传导至利润结构。同时证明企业尚未形成稳定的供应链议价能力,这也是多数自动驾驶初创企业的共性挑战。

技术落地的场景化突围

区别于乘用车自动驾驶的复杂路况挑战,驭势科技选择从B端场景切入的策略颇具实效性。其在北京、上海嘉定、浙江嘉善设立的三大研发中心,分别对应城市配送、工业物流和跨境贸易场景的技术适配。新加坡分支机构的设立则着眼于热带多雨环境的算法优化,这种分场景击破的路径,使其实验路段接管率降至千分之一以下。

资本市场的验证逻辑

横向对比行业融资案例可见关键差异:专注Robotaxi的企业多依赖私募输血,而驭势科技通过港交所公开募资的尝试,实质是对其商业模型的压力测试。参考2025年全球自动驾驶领域IPO表现,成功上市企业平均估值溢价达研发投入的7.2倍(麦肯锡行业报告数据),这意味着资本市场更认可具有清晰营收路径的技术方案。

产业生态的协同演进

当AI驾驶员从概念走向落地,其引发的连锁反应正在重塑产业格局。在物流领域,驭势科技与京东无人仓的联合实验显示,无人叉车集群调度效率提升40%;在出行端,其与广汽合作的园区接驳车已累计运营超50万公里。这些案例印证了技术方案必须深度嵌入现有产业流程,而非简单替代人力驾驶。

政策环境的双重影响

值得注意的是监管政策的两面性:中国工信部2025年发布的《智能网联汽车准入管理条例》为特定场景自动驾驶扫清法律障碍,但同时也强化了数据安全审计要求。招股书显示,驭势科技2024年合规支出同比增长210%,这部分解释了亏损扩大的结构性原因。这种政策适配成本,将成为行业后来者的重要门槛。

未来演进的三个关键变量

审视其发展轨迹,技术迭代速度、场景扩展弹性、单位经济模型构成三大决定性因素:

- 感知模块的轻量化进程将直接影响硬件成本占比

- 从封闭场景向城配开放路段的过渡需要攻克corner case识别瓶颈

- 当前单公里运营成本0.38元与人力驾驶0.28元的差距,需通过算法优化实现逆转

这些变量共同指向2027年这个关键时点——多数行业预测认为,届时头部企业将实现经营性现金流转正。而驭势科技此次IPO募资的核心用途,正是为跨越这个技术商业化的临界点储备弹药。