企业崛起与行业定位

当广东宏芯宇在2026年初正式向港交所递交招股书时,中国半导体产业版图上又增添了一个关键坐标。这家仅成立7年的存储芯片企业,凭借在嵌入式存储领域的技术突破,已悄然成长为全球第五大独立存储器制造商。其发展轨迹折射出中国在存储芯片国产化进程中的阶段性成果——从2018年创立时瞄准进口替代,到如今在智能手机存储市场超越国际巨头登顶全球榜首。

技术自主的核心竞争力

区别于传统代工模式,宏芯宇从创立之初就坚持主控芯片的自主研发路线。这种技术决策使其在三个关键维度建立起护城河:首先在响应速度上,自主主控芯片可将产品迭代周期缩短30%;其次在定制化能力方面,能根据传音、OPPO等客户特定需求优化存储架构;最后在成本控制上,避免了高昂的专利授权费用。这种技术路径选择,正是其能获评国家级专精特新"小巨人"的关键支撑。

市场格局与财务透视

营收结构的战略转型

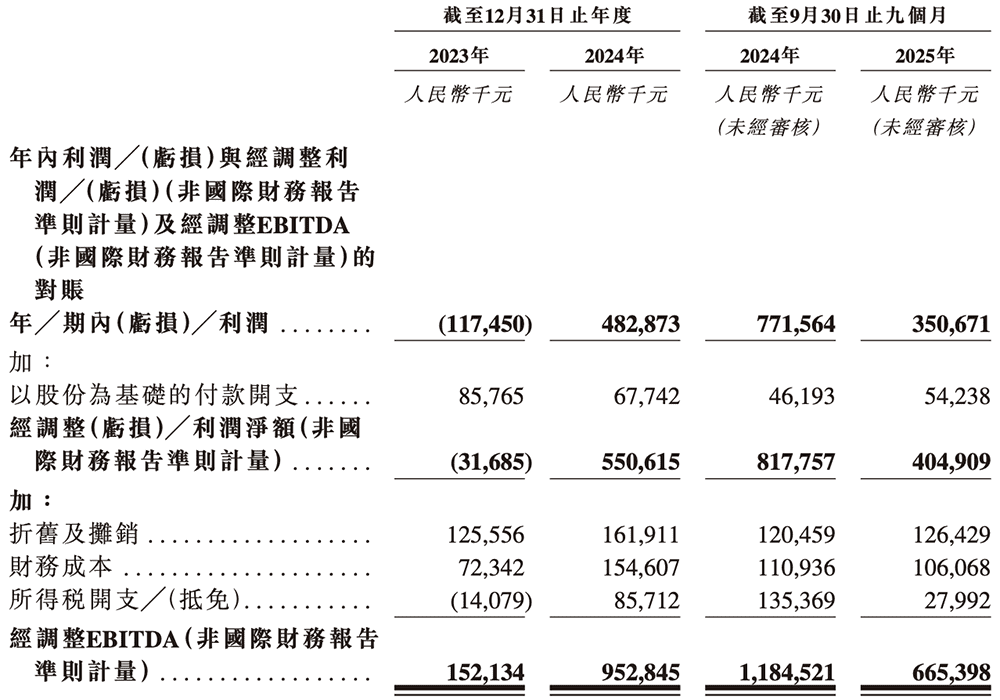

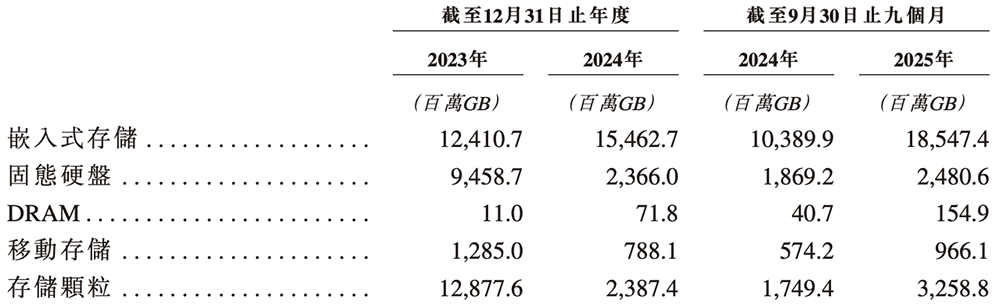

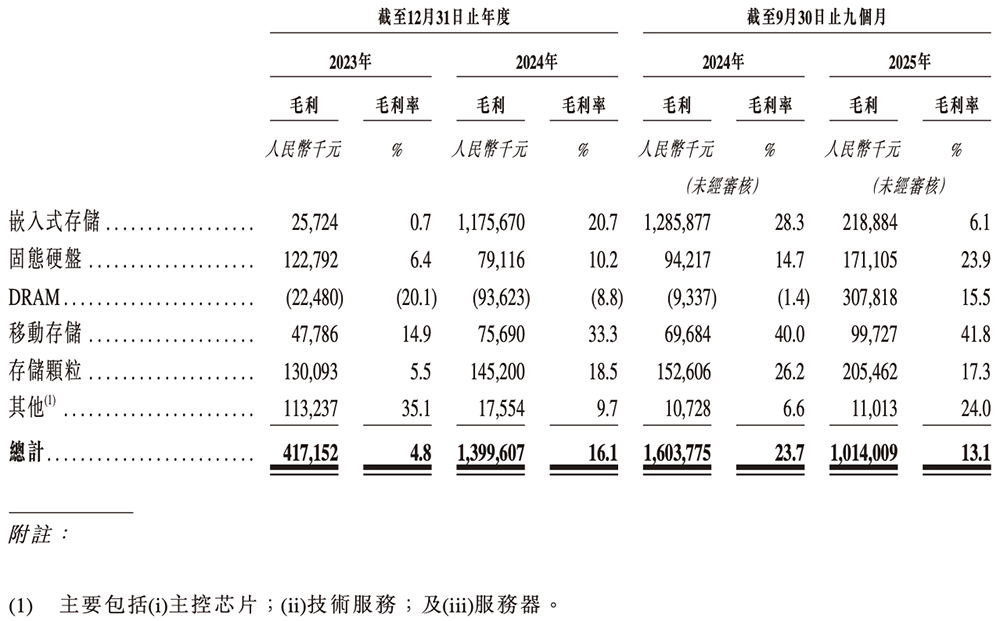

观察宏芯宇近三年财务数据(2023-2025),可见清晰的业务转型轨迹:2023年87.81亿营收中亏损1.17亿,到2024年实现4.83亿净利润的质变,背后是产品结构的深度调整。其中最显著的转变发生在DRAM领域——该产品线在2025年前三季度的收入增幅达37%,带动公司综合毛利率从4.8%跃升至13.1%。这种转变与全球存储市场复苏形成共振,但更关键的是其提前两年布局的AI服务器存储产品开始贡献利润。

全球化布局的特殊样本

当多数中国半导体企业聚焦本土市场时,宏芯宇却呈现出独特的"外向型"特征:2023-2025年海外收入持续占比65%以上。这种结构使其具备三重抗风险能力:规避单一市场政策波动、享受不同区域技术红利、平衡汇率变动影响。但同时也面临地缘政治带来的供应链挑战——其2024年存货周转天数较2023年增加15天,反映出为应对出口管制采取的备货策略。

技术投入与产品演进

研发驱动的成长逻辑

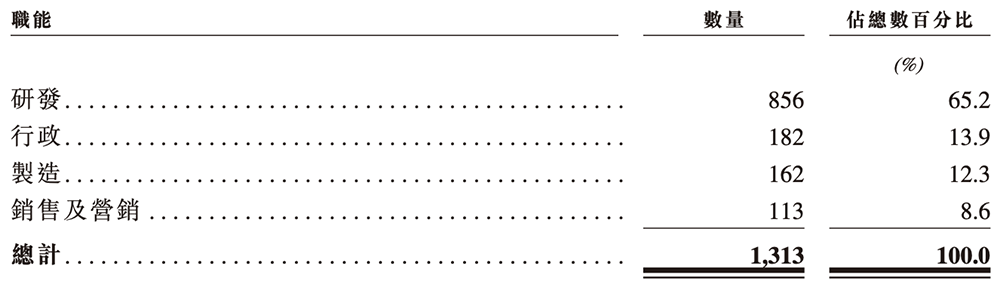

截至2025年9月,宏芯宇研发团队规模达856人,占总员工数65.2%的配置比例,远超行业平均的45%。这种投入直接反映在技术成果上:

- 嵌入式存储芯片功耗降低40%的第三代主控方案

- 适用于智能汽车的宽温域(-40℃至125℃)存储模块

- 面向AI训练服务器的PCIe 5.0接口固态硬盘 三年累计11.3亿的研发投入,正在转化为具体产品的性能标杆。

产品矩阵的战略重心

分析2025年1-9月收入结构可见,嵌入式存储以46.2%的占比稳居第一支柱,这与其在物联网设备的广泛应用密切相关。但更具潜力的是DRAM产品线的异军突起——同期销量增长52%,主要源于其在智能座舱领域的突破。值得注意的是,移动存储产品虽仅占18%份额,却贡献了35%的毛利,这种"隐形冠军"特质值得投资者关注。

资本助力与产业协同

TCL投资的深层意义

在宏芯宇107.6亿估值的投资方名单中,TCL的出现颇具战略意味。不同于财务投资者的短期套利逻辑,TCL的产业资本属性将带来三重协同效应:其电视面板业务每年产生3亿颗存储芯片采购需求;华星光电的显示驱动芯片技术与存储主控存在技术交叉点;海外渠道资源可加速宏芯宇的全球化布局。这种"订单+技术+市场"的组合拳,正是中国半导体企业最稀缺的生态赋能。

IPO后的产业变局

若宏芯宇成功登陆港交所,可能引发存储芯片市场的三重变革:首先在技术路线层面,募资将加速3D NAND闪存的自主研发进程;其次在产业整合上,为并购中小设计公司提供资金支持;最后在标准制定领域,增强中国在JEDEC等国际组织的话语权。特别值得注意的是其在招股书中披露的AI存储规划——计划将30%募资额投向面向大模型训练的新型存储架构研发。

挑战与应对策略

尽管前景可观,宏芯宇仍需应对三个维度的挑战:在技术层面,美光科技等国际巨头在200层以上3D NAND的技术领先仍存代差;在供应链安全方面,存储颗粒的进口依赖度仍达70%;在人才竞争上,长三角地区芯片设计人才薪酬年增幅达15%。其招股书披露的应对策略显示:通过股权激励计划锁定核心技术人员;与中芯国际建立晶圆供应优先协议;在合肥建设第二研发中心分散区域风险。

宏芯宇的IPO进程,恰逢全球存储市场经历周期底部复苏的关键时点。随着AI服务器需求的激增和智能汽车存储容量的指数级增长,其嵌入式存储与DRAM产品的组合优势可能迎来价值重估。而TCL等产业资本的战略加持,正在改写中国存储芯片领域"单打独斗"的传统发展模式。