双资本平台浪潮下的战略升级

2025年,中国半导体产业迎来“A+H”双资本平台上市高峰,覆盖芯片设计、制造、设备等核心领域。富瀚微选择此时赴港上市,其招股书披露的募资用途直指全球化布局——专项建设东南亚、欧洲营销与研发中心,彰显出从本土龙头向全球参与者转型的野心。这种战略选择背后,是三重产业逻辑的共振:全球集成电路市场复苏(2024年规模达6268亿美元,同比增19%)、港股科技股估值优势带来的融资便利,以及半导体企业突破“高研发投入、长回报周期”瓶颈的内在需求。

安防业务:弱周期中的韧性重构

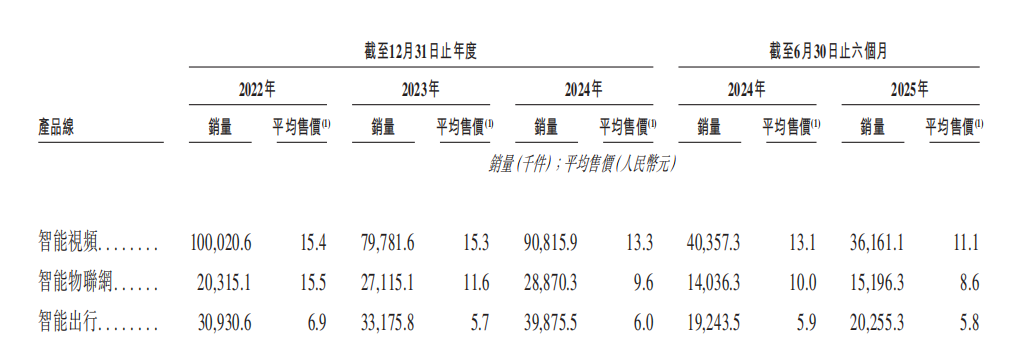

作为营收占比超65%的核心业务,富瀚微的智能视频芯片广泛应用于网络摄像机、视频会议系统等场景。但近两年行业进入调整期:产品均价从2022年的15.4元降至2025年上半年的11.1元,导致整体营收从21.11亿元收缩至17.9亿元。这种表象下隐藏着主动战略调整——公司将资源持续向研发倾斜,2025年上半年研发投入达1.71亿元(占收入24.8%),研发团队占比达81%。

行业复苏信号已然显现:2025年三季度中国安防景气指数达145(同比上升2点),海康威视、大华股份等龙头利润增速转正。从业者杜磊指出:“行业正从价格战转向技术价值竞争,富瀚微的研发投入与智能化转型需求高度契合。”与此同时,东南亚市场提供增量空间——当地监控市场规模预计以9.37%年复合增长率增至2033年的16.43亿美元,摄像机类产品占比超60%,成为富瀚微出海的首站目标。

AI终端:平衡短期阵痛与长期价值

智能物联网的突破与瓶颈

为降低安防业务依赖,富瀚微重点培育智能物联网业务(营收占比升至15.5%),产品覆盖家用摄像机、视频门铃等场景。但行业仍处教育阶段:2025年上半年该业务营收1.29亿元,产品均价较2022年下降44.5%。以AI眼镜芯片MC6350为例,虽在功耗(降至市场1/4)、封装尺寸(8×8mm)和夜间成像上突破,但整个品类面临尴尬——2025年Q1全球销量仅1.6万台,电商退货率高达40%-60%。

症结在于“轻便性-续航-性能”的三角矛盾未解。不过技术演进持续加速:Micro-LED显示、光波导镜片等创新正推动产品迭代。Meta等巨头坚信智能眼镜将取代手机成为下一代计算平台,这为芯片商创造长期机会。类似挑战存在于AI家电领域——洛图科技数据显示2025年11月电视出货量同比下降15.7%,某经销商刘航坦言:“消费者仍关注基础质量,AI功能接受度需时间培育。”

智能出行的国产替代机遇

同步拓展的智能出行业务(车载ISP芯片)营收占比提升至13.2%,2025年上半年贡献1.18亿元。尽管产品均价从6.9元降至5.8元,但赛道前景明朗:QY Research预测2031年全球车载ISP市场规模将达73.4亿元。当前安森美、索尼等国际厂商主导市场,但其封闭架构和高成本催生国产替代空间。富瀚微联合豪威、思特威等国内企业,正试图打破“CIS+ISP+AI”全栈技术的海外垄断。

全球化破局:成本高压下的渐进策略

富瀚微境外收入占比从2022年的5.3%升至2025年上半年的11.9%,但规模(0.82亿元)仍远落后于晶晨股份(29.61亿元)。公司采取“东南亚→欧洲→美洲”的渐进式出海路径,却面临三重挑战:

- 价格竞争挤压:谷歌Nest在东南亚份额不足7%,反映本土品牌低价策略对上游芯片利润的传导压力

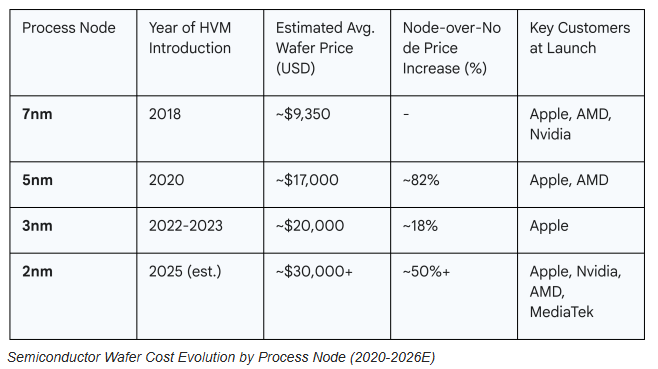

- 制造成本飙升:台积电2纳米晶圆价格或突破3万美元(较3纳米涨50%),AMD美国工厂溢价达30%

- 地缘政治风险:需构建供应链“双循环”体系应对不确定性

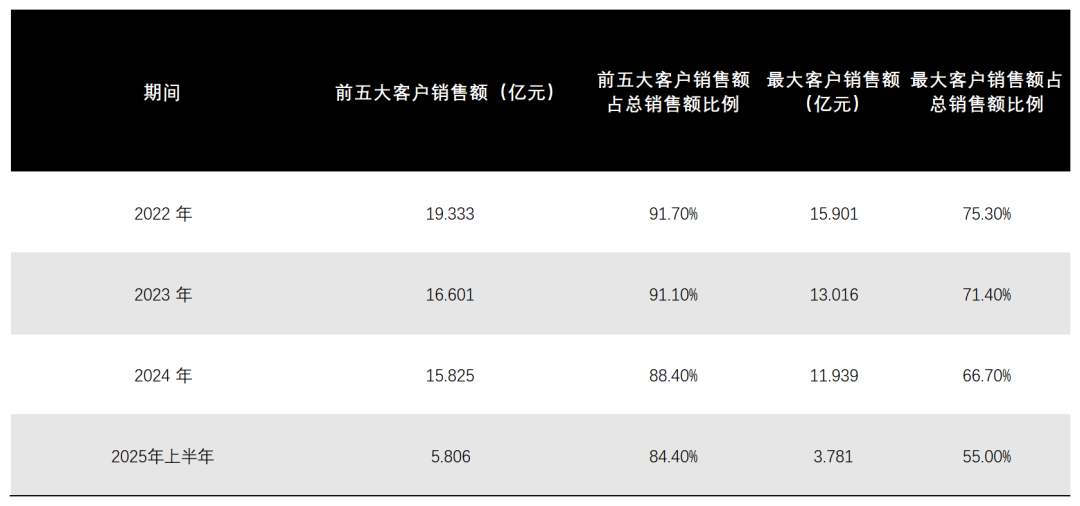

行业先行者提供破局思路:晶晨股份在欧美设技术支持中心实现快速响应;星宸科技东南亚办事处推动本土化运营;炬芯科技借力哈曼、SONY打入高端市场。富瀚微已优化客户结构——前五大客户占比从75.3%降至55%,并借鉴海康威视(海外营收占比超30%)的渠道建设经验。

技术锚定未来增长

尽管短期承压,富瀚微的核心竞争优势在于持续的技术投入:2024年斩获智能视觉处理芯片全球收入第一、车载ISP芯片出货量第一等四项桂冠。随着安防行业复苏、AI终端普及率提升、国产替代加速,公司有望通过三大技术支点打开增长空间:

- 智能视频芯片迭代:结合安防智能化升级需求,开发支持多模态分析的下一代处理器

- 端侧AI芯片拓展:抓住边缘计算市场17.75%年复合增长率机遇(Precedence Research预测2034年达361亿美元)

- 车规芯片融合创新:突破“CIS-ISP-AI”全栈技术,降低车企系统集成成本

当前半导体产业的结构性调整,正推动企业从规模扩张转向质量竞争。富瀚微的港股IPO不仅是融资渠道的拓宽,更是全球化能力建设的起点——当技术壁垒与市场策略形成共振时,中国芯片设计企业的国际化之路将步入新阶段。