站在当前时点,理想汽车正处于一个关键的战略十字路口。2025年第二季度的财务报告,无疑是一份充满矛盾的“成绩单”:一方面,高达1069亿元人民币的现金储备和连续11个季度的盈利表现,再次巩固了其在新能源汽车行业中“最会赚钱”的地位;另一方面,同比仅增长2.3%的交付量和4.5%的营收下滑,以及令人担忧的第三季度业绩指引,却揭示了其在核心业务增长上面临的严峻挑战。这种盈利能力与增长势头之间的反差,使得理想汽车的未来走向引发了业界的广泛关注和深入探讨。它犹如一位手握雄厚资本的“优等生”,在市场竞争日益激烈的“期中考”中,遭遇了前所未有的成长瓶颈。如何在这场复杂的转型棋局中,保持既有优势并成功开辟新的增长路径,成为理想汽车当前亟待解决的核心命题。当前市场格局正经历深刻变革,理想汽车的每一步策略调整,都将对其长期发展产生深远影响。

增长引擎的疲软:从“学霸”失速看市场变迁

理想汽车在过去几年中,凭借其精准的市场定位和增程式技术路线,一度成为新能源汽车市场的“现象级”企业。然而,最新财报数据显示,其增长速度已明显放缓。2025年上半年累计交付20.39万辆,同比增长仅为7.9%;其中,第二季度交付量为11.1万辆,同比增速骤降至2.3%。与同期新能源汽车行业整体40.3%的销量增长率相比,理想汽车的“失速”显得尤为突出。这一变化并非偶然,而是多重外部竞争与内部战略因素交织作用的结果。

竞争白热化:问界的崛起与市场份额的侵蚀

理想汽车销量增速放缓的首要外部因素,无疑是来自强劲竞争对手的“贴身肉搏”。以华为系问界M7、M9为代表的挑战者,在产品定位、目标客群和价格区间上与理想L系列高度重合。问界品牌凭借华为强大的技术赋能、卓越的智能化体验、品牌号召力以及其日益完善的销售服务网络,对理想汽车的市场份额发起了最直接且猛烈的冲击。特别是在智能驾驶和智能座舱体验方面,华为的赋能使得问界车型在部分消费者心中形成了差异化优势,直接分流了原本倾向于理想的用户群体。这种正面竞争的加剧,使得理想汽车在获取新订单和维持现有市场地位上面临前所未有的压力。

技术路线的抉择:增程式的辉煌与纯电的挑战

更深层次的挑战,源于新能源汽车技术路线的演变。理想汽车赖以成功的增程式(EREV)技术,在早期解决了用户的续航焦虑,凭借“可油可电”的特性迅速占领市场。然而,随着电池技术的持续进步、充电基础设施(包括理想自身大力建设的超充网络)的日益完善以及纯电动汽车(BEV)成本的持续下探,纯电动车型的续航里程和补能便利性得到了极大提升。这使得增程式的独特优势正在逐步减弱,市场天平开始向纯电动倾斜。消费者对于纯电车型的接受度越来越高,增程式技术在部分一线城市和对环保政策敏感的区域面临政策和用户心智的双重挑战,这无疑是对理想汽车核心技术优势的一次考验。如何平衡增程式的既有优势与纯电动的发展趋势,成为理想汽车必须直面并解决的战略难题。

产品结构调整的阵痛:L6与MEGA的双重考验

从车型销售结构来看,理想汽车的营收负增长与平均单车售价(ASP)被侵蚀有着直接关联。2025年上半年,销量支柱已从过去的L7/L8/L9组合,转变为价格门槛更低的理想L6(累计销量9.64万辆,占比达到47%)。尽管L6的推出有效提升了整体交付量,但其较低的售价拉低了整体ASP,对营收增长造成压力。与此同时,寄予厚望、意图冲击高端纯电市场的理想MEGA,市场表现却不尽如人意(上半年累计销量仅5805辆,占比仅为2.8%)。MEGA的失利不仅未能对ASP和品牌形象形成有效提振,反而耗费了大量前期研发与营销资源,也反映出理想汽车在纯电高端市场的产品定义和品牌沟通上仍存在挑战。

财务预期的阴影:三季度指引的深层警示

如果说当前的数据尚属“警示”,那么理想汽车对未来业绩的预测则更是令人担忧。公司预计第三季度车辆交付量仅为9万至9.5万辆,同比降幅高达37.8%至41.1%。同时,预计第三季度收入总额将同比锐减38.8%至42.1%,降至248亿元至262亿元之间。这一悲观的业绩指引,不仅反映了公司对当前市场竞争压力的深刻认知,也预示着其在未来一段时间内可能面临更大的业绩挑战。投资者和市场分析师将密切关注理想汽车如何应对这一预期中的“寒冬”,以及其能否迅速调整策略,扭转颓势。

逆境中的韧性:理想汽车的“压舱石”效应

尽管面临增长烦恼,但理想汽车依然展现出强大的财务韧性和盈利能力,这正是其在激烈市场竞争中的“压舱石”。在一个普遍“流血”打价格战的市场环境中,能够持续盈利本身就是一种核心竞争力。

成本控制的艺术:高毛利率背后的精益管理

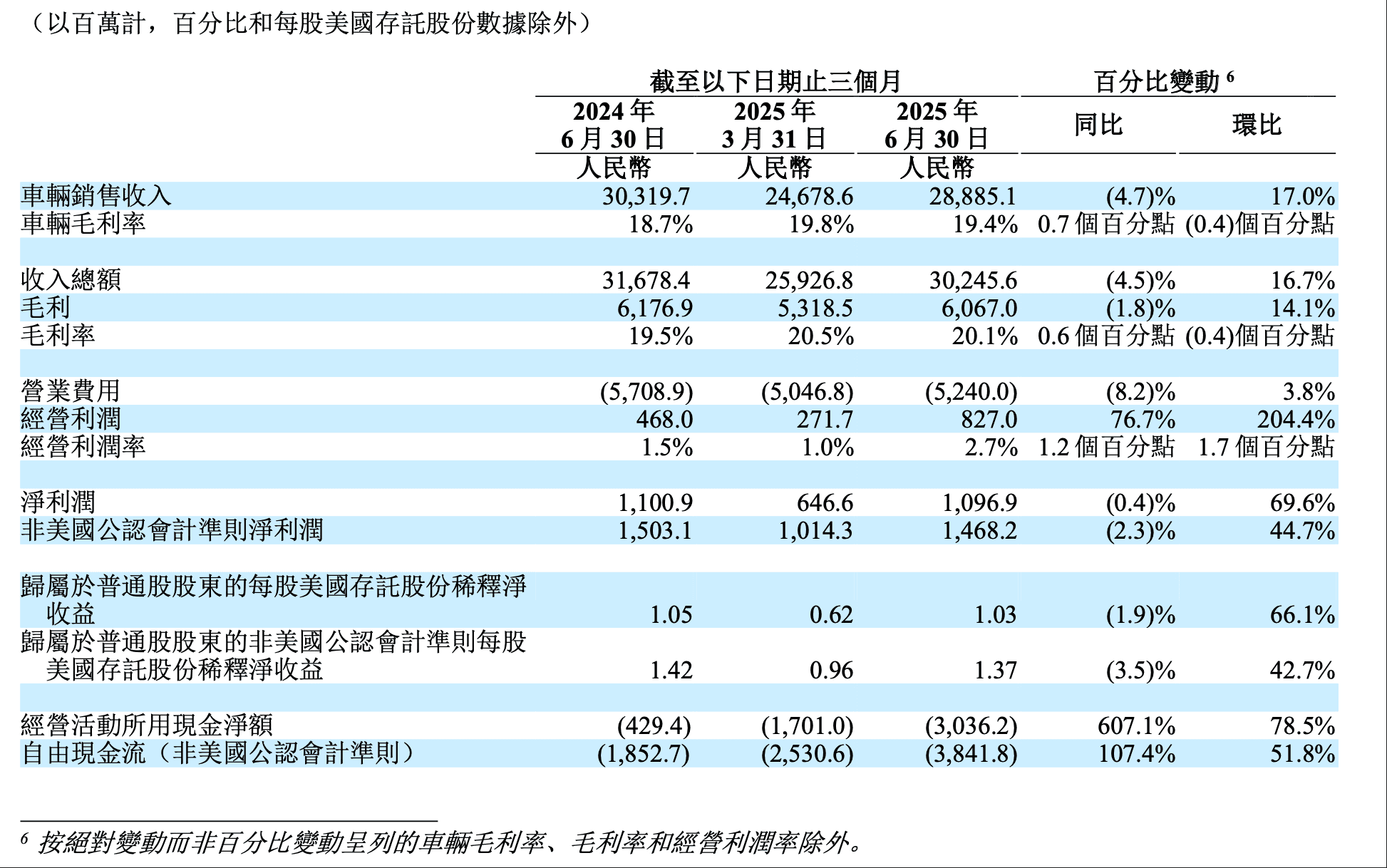

2025年第二季度,理想汽车的车辆毛利率为19.4%,上半年整体为19.6%。尽管相较于巅峰时期略有下滑,但在行业普遍为毛利率挣扎的当下,能够维持在接近20%的水平,堪称卓越。这得益于理想汽车在供应链管理、生产效率提升以及精益制造方面的深厚功力。通过优化零部件采购成本、提升生产自动化水平、实施严格的质量控制以及平台化战略带来的规模效应,理想汽车能够有效地控制制造成本。这种高效的运营能力,使其在市场竞争加剧导致产品定价承压时,仍能保持健康的盈利空间,为后续研发投入和市场策略调整提供了坚实的财务基础。

费用管控的智慧:盈利的持续性保障

更令人印象深刻的是,在总收入同比下滑的背景下,理想汽车依然实现了与去年同期相近的盈利水平。2025年上半年净利润为17.4亿元,同比增长3%;其中,第二季度净利润为11亿元,同比仅减少0.4%。这主要归功于其对费用的严格管控。财报显示,上半年研发费用和销售、一般及管理费用分别同比下降了12.4%和9.4%,主要原因是“雇员薪酬减少及运营效率提高”。这表明,面对市场环境的恶化,理想汽车能够迅速反应,通过优化组织结构、提升内部效率和控制运营成本来保持利润。这种审慎的财务纪律和高效的执行力,是理想汽车能够抵御短期波动、维持健康经营状态的关键。

千亿现金储备:转型期的战略缓冲

截至2025年上半年,理想汽车账上躺着高达1069亿元的现金及现金等价物,这笔庞大的“战争储备金”是其应对一切挑战的最大底气。在新能源汽车行业,技术迭代速度快、市场竞争激烈,对资金的需求量巨大。理想汽车充裕的现金流,使其能够承受转型带来的阵痛,无需依赖外部融资即可持续投入纯电动技术研发、高性能电池技术、智能驾驶系统以及建设自有超充网络等高成本领域。这笔资金还赋予了理想汽车在市场低谷期进行战略性并购或扩大产能的灵活性,为其在未来市场竞争中占据有利地位提供了坚实保障。在面对不确定性时,这份雄厚的资金实力无疑是理想汽车最大的“安全垫”。

破局之道:寻找并构建“第二增长曲线”

当前,理想汽车的核心命题是如何成功破局,寻找并构建新的增长曲线。过去,其“增程式SUV”的成功故事已经触及天花板;而备受期待的“纯电”新故事,开局却并不顺利。面对这一局面,理想汽车的战略转型显得尤为关键。

纯电车型的破冰之旅:i8与i6的市场定位与挑战

理想汽车能否成功转型,很大程度上取决于其纯电车型的表现。即将交付的理想i8以及尚未上市的i6,承载着公司在纯电市场的厚望。i8首次搭载的VLA(Vehicle Large-scale AI)模型,预示着理想在智能化和舒适性方面的新探索。然而,纯电动汽车市场已是红海,特斯拉、比亚迪以及众多新势力品牌已占据先发优势。理想i8和i6能否凭借独特的产品力、创新的技术(如VLA模型在舒适性上的提升)、以及差异化的品牌策略,在“卷”到飞起的市场中站稳脚跟,将直接决定理想未来一两年的核心业绩。它们能否精准切入用户需求,提供超越现有竞争对手的价值体验,是理想汽车纯电战略能否成功的“试金石”。

核心技术的深度布局:智能驾驶与补能网络的协同进化

除了新车型,理想汽车还在核心技术领域进行深度布局。智能驾驶系统是未来汽车竞争的制高点,理想持续投入研发,提升其自研智驾系统的能力,力求在硬件配置和软件算法上形成竞争优势。同时,大力建设的超充网络对于纯电车型至关重要,它直接关系到用户的补能体验和里程焦虑的缓解。理想汽车正通过自建超充站,构建一个与纯电产品线协同发展的补能生态。这种“车+桩”的整体解决方案,旨在为用户提供从车辆到能源补充的全方位服务,从而增强其纯电产品的市场竞争力。这些技术和基础设施的投入,是理想汽车从单一产品制造商向综合智能出行服务商转型的关键支撑。

从产品到生态:理想汽车的长期战略愿景

理想汽车的长期战略愿景,已不仅仅局限于推出新的产品。它正逐步构建一个以用户为中心,融合智能汽车、智能家居和智慧生活的生态系统。通过软硬件的深度融合,理想汽车旨在提供无缝的数字体验,将汽车打造成连接家庭与外部世界的智能终端。这意味着,未来的理想汽车将不仅是交通工具,更是用户数字生活的重要组成部分。这种从产品到生态的战略升级,需要强大的技术整合能力、用户洞察力以及跨界合作能力。虽然挑战重重,但手握巨额现金储备的理想汽车,无疑拥有试错和投入的资本,为其实现这一宏伟愿景提供了强大的物质保障。成功的转型将使得理想汽车从一个“高成长股”进化为一个拥有持续创新能力和生态赋能价值的科技巨头。

理想汽车的故事,已经从一场轻松的百米冲刺,变成了一场考验耐力、智慧和勇气的马拉松。市场的目光,正聚焦于它能否成功驶过这个惊涛骇浪的十字路口,凭借坚实的财务基础、审慎的战略调整和果断的执行力,开创下一个真正属于自己的时代。这不仅是对理想汽车自身的考验,也将为整个新能源汽车行业的转型升级提供重要的借鉴。