理想汽车,这家曾经在新能源赛道上以惊人速度狂飙的企业,如今正站在一个充满不确定性的“十字路口”。2025年第二季度的财报,如同一面棱镜,折射出其财务稳健的“喜”与增长承压的“忧”。这份成绩单展现了理想汽车强大的赚钱能力和厚实的家底,但同时,其核心业务增长的显著放缓,也向市场发出了清晰的警示信号:变革与转型迫在眉睫。

增长曲线的平缓与市场挑战

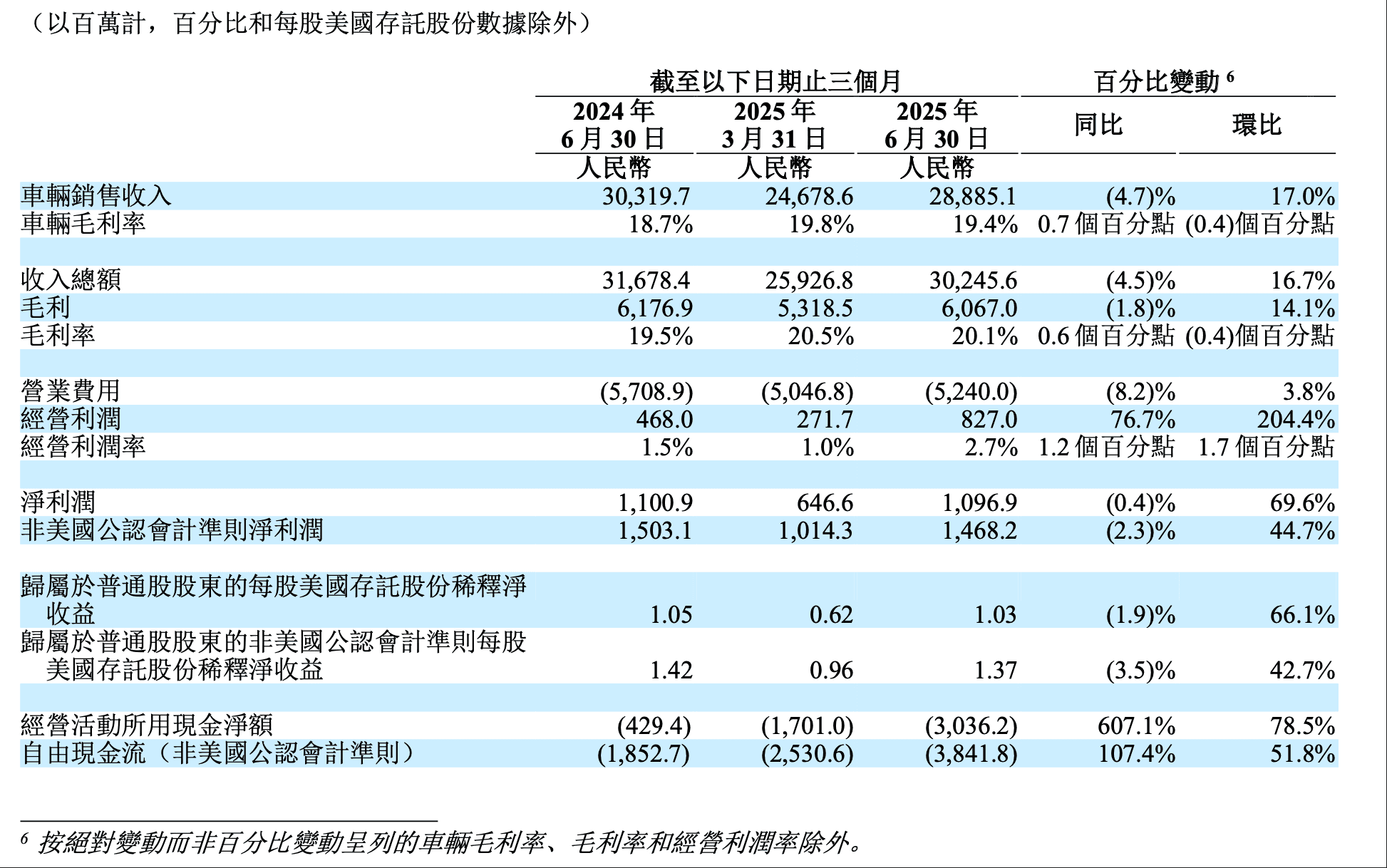

资本市场对于成长型公司的估值核心在于其未来的增长潜力。然而,作为新能源汽车市场曾经的“现象级”玩家,理想汽车正经历一场深刻的增长危机。上半年,理想汽车累计交付20.39万辆,同比增长仅为7.9%,其中二季度交付量为11.1万辆,同比增速骤降至2.3%。与同期新能源汽车行业整体40.3%的销量增幅相比,理想的步伐明显慢了下来。

这种增长的乏力并非偶然,其背后是多重因素的复杂交织。首先,来自竞争对手的“贴身肉搏”日益激烈。以华为深度赋能的问界系列为代表的挑战者,其M7、M9等车型在产品定位、目标客群、价格区间上与理想的L系列高度重合。问界凭借华为强大的技术光环、品牌号召力及广泛的渠道网络,对理想的市场份额发起了直接且猛烈的冲击。理想L系列销量的放缓,问界的快速崛起无疑是首要的外部竞争压力。

其次,更深层次的挑战源于技术路线的演进。理想汽车赖以成功的增程式电动技术(EREV),在早期缓解了用户的续航焦虑,成为其快速扩张的基石。然而,随着电池技术的持续突破和充电基础设施(包括理想自身大力建设的超充网络)的日益完善,纯电动汽车(BEV)的续航能力和补能便利性得到了极大提升。这使得增程式的独特优势正在逐步减弱,市场的天平开始向纯电动倾斜。理想汽车若想保持竞争力,纯电转型已是必由之路。

值得关注的是,在交付量微弱增长的背景下,理想汽车的总收入却出现了负增长。2025年第二季度营收为302亿元,较2024年同期减少4.5%。财报坦承,这主要是由于价格更低的L6成为销售主力、为客户提供金融贴息以及销售激励增加等多重因素共同作用,导致平均单车售价(ASP)被显著侵蚀。从车型销售结构来看,上半年,销量支柱已然从过去的L7/L8/L9组合,转向价格门槛更低的理想L6(累计销量9.64万辆,占比高达47%)。而寄予厚望、意图冲击高端纯电市场的理想MEGA,市场表现惨淡,未能对ASP和品牌形象形成有效提振。

更让人捏一把汗的是,理想汽车对未来的业绩预测。公司预计第三季度车辆交付量仅为9万至9.5万辆,同比降幅高达37.8%至41.1%。同时,预计三季度收入总额将同比锐减38.8%至42.1%,降至248亿元至262亿元之间。这不仅反映了市场竞争的激烈程度,更凸显了现有产品组合在吸引力上的相对减弱,以及纯电新车型尚未能大规模贡献销量。

盈利能力的坚守与战略底牌

尽管面临增长烦恼,理想汽车依然是一家极其擅长“赚钱”的公司,这是其故事的另一面,也是其当下能够从容应对挑战的“压舱石”。在行业普遍深陷价格战泥潭,毛利率挣扎的当下,理想汽车展现出了非凡的盈利韧性。

2025年第二季度,理想的车辆毛利率为19.4%,上半年整体为19.6%。虽然较巅峰时期略有下滑,但在激烈的市场竞争中能维持在接近20%的水平,堪称行业翘楚。这并非偶然,而是其在供应链管理、生产效率提升以及精细化成本控制方面长期耕耘的成果。理想汽车在业内素有“抠厂”之称,其严谨的成本管理并非一味压低供应商价格,而是通过技术创新、平台化策略和卓越的运营效率,确保了在保证产品品质的同时,实现成本的最优化。

更令人印象深刻的是,在总收入同比下滑的背景下,理想汽车依然实现了与去年同期相近的盈利。2025年上半年净利润为17.4亿元,同比增长3%。其中,Q2净利润为11亿元,同比仅微幅减少0.4%。这主要得益于其对费用的严格管控。财报显示,上半年研发费用和销售、一般及管理费用分别为53.24亿元和52.49亿元,分别同比下降12.4%和9.4%。这并非意味着理想削减了必要的投入,而是其在“雇员薪酬减少及运营效率提高”方面的成效。面对市场寒风,理想能够迅速反应,通过内部挖潜和提升效率来保住利润,展现了一家成熟企业的财务纪律和战略执行力。

这份强大的盈利能力,构成了理想汽车最坚实的“底气”。它与大多数竞争对手的根本区别在于,当面临增长停滞的困境时,理想拥有充足的现金流和利润空间进行战略调整和转型。截至2025年上半年,理想汽车账上躺着高达1069亿元现金及现金等价物。这笔庞大的“战争储备金”,是其应对一切挑战的最大底气。它意味着理想有足够的财力去承受转型带来的阵痛,可以在不依赖外部融资的情况下,持续投入纯电技术研发、建设超充网络,甚至可以承受新车上市初期亏损的压力。这种强大的财务韧性,为理想汽车探索“第二增长曲线”提供了宝贵的时间和资源。

纯电战略的破局与未来展望

过去,市场给予理想汽车高估值,是将其视为一个“高成长股”,期待其销量和收入持续翻番。但现在,情况已然转变:旧有的增程式SUV故事已触及天花板,而新的纯电故事开局并不顺利。因此,寻找“第二增长曲线”已成为理想汽车当前最核心的战略任务,而纯电动汽车无疑是其破局的关键。

接下来的理想i8和即将上市的i6,将成为检验理想汽车综合能力的最终“试金石”。它们能否在竞争白热化的纯电市场站稳脚跟,将直接决定理想未来一两年的核心业绩和市场信心。i8作为理想在纯电领域的重要尝试,首次搭载了VLA模型,旨在提供更强的舒适性和智能化体验。这不仅是技术实力的体现,更是理想尝试差异化竞争的关键。

然而,纯电市场的竞争远比增程式市场复杂和残酷。消费者对于续航、充电便利性、电池安全以及智能化水平的要求更高。理想汽车不仅需要拿出具有颠覆性的产品,还需要在补能体系建设上持续投入。虽然其正在大力建设超充网络,但这需要时间才能形成规模效应。此外,品牌在纯电领域的认知度和用户心智的建立,也需要一个过程。

不过,我们无需为理想汽车过分“操心”,因为其巨大的财务优势为这一切提供了保障。高达千亿的现金储备,让理想拥有了其他新势力难以企及的战略纵深。这意味着它可以在研发上持续高强度投入,可以为纯电产品线的市场推广提供充足弹药,可以在极端市场环境下保持战略定力。这种财务实力,为理想探索多元化技术路线,甚至进行潜在的战略性并购,都提供了可能。

理想汽车的故事,已然从一场轻松的百米冲刺,转变为一场考验耐力、智慧和勇气的马拉松。市场的目光正全部聚焦于它,看它能否成功驶过这个惊涛骇浪的十字路口,凭借其雄厚的资金实力和在成本控制方面的深厚功力,开创下一个真正属于自己的纯电时代。