资本市场的冷静反应

2026年1月8日,智谱AI作为全球首家纯大模型上市公司登陆港交所。尽管上市前获得1159倍超额认购,首日盘中却一度破发,最终以13.17%涨幅收盘。次日受同业Minimax上市刺激回升至20.61%,但相较A股GPU企业摩尔线程上市首日300%的涨幅,市场热情明显遇冷。这种反差折射出不同资本市场对AI技术企业的估值逻辑存在根本性差异。

港股定价机制的三大特征

香港市场由机构投资者主导(占比85%交易额),形成独特的估值体系:

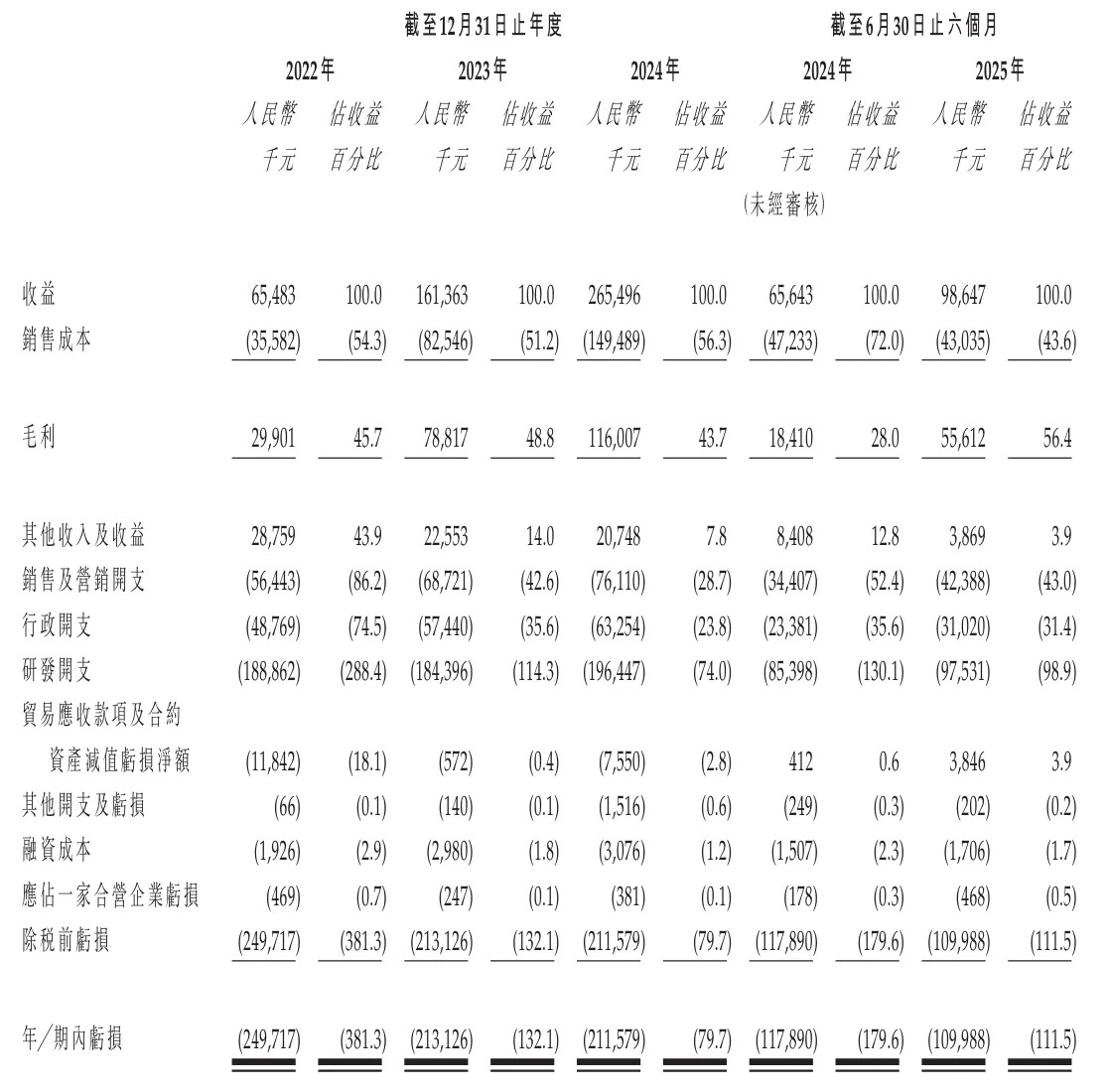

- 现金流优先原则:国际资本更关注可验证的盈利模型,对持续亏损企业估值保守。2025年上半年智谱经调整净亏损达17.52亿元,相当于收入的9.2倍。

- 横向对标机制:投资者习惯将标的与国际同类公司比较估值。OpenAI等国际巨头尚未上市,缺乏直接参照系。

- 行业集中效应:港股流动性向成熟企业倾斜,对成长型科技公司风险溢价要求更高。

这导致同样宣称解决'卡脖子'技术,智谱在港股获得30倍PS估值(按2026年预测营收),而沐曦股份在科创板享受233倍PS。不同市场对'硬科技'的定义权重存在显著偏差。

AI价值链的层级分化

算力层:确定性溢价

GPU企业作为AI基础设施提供方,扮演着'卖铲人'角色。沐曦、摩尔线程等国产GPU厂商的估值逻辑在于:无论大模型应用成败,算力需求持续刚性增长。2025年中国AI芯片市场规模突破2000亿元,年复合增长率38%,这种与行业扩张深度绑定的商业模式天然具备防御性。

模型层:风险折价

大模型企业则如'淘金者',直面三大不确定性:

- 技术迭代风险:基座模型每6-12个月升级一代,GLM-4能否保持领先存在变数

- 巨头挤压:百度文心、阿里通义等大厂依托生态优势抢占开发者

- 商业化瓶颈:企业级应用落地周期长,C端付费习惯尚未成熟

智谱虽有API开放平台(MaaS),但2025年上半年云端业务仅占收入15%,核心仍依赖本地化部署的定制项目。

业务结构的双轨困境

本地化部署:高价值陷阱

为银行、央企等大客户提供私有化模型部署,贡献85%营收:

- 优势:客单价超500万元,毛利率60%

- 挑战:

- 交付周期长达6-12个月

- 定制化阻碍标准化复制

- 客户续约率波动大,某头部互联网公司2024年签约后未续单

招股书显示,智谱正将行业覆盖从金融、政务扩展至消费电子和物联网,未来计划切入教育医疗领域。这种通用型AGI路线需要持续输血,而垂直领域玩家如百川智能(医疗AI)已实现单点盈利。

云端业务:规模与成本的赛跑

API调用服务被视为长期增长引擎:

| 指标 | 2024年 | 2025上半年 | 变化趋势 |

|--------------|--------|------------|----------|

| 毛利率 | 3.4% | -8.2% | 持续恶化 |

| ARR年化收入 | 2000万 | 5亿 | 增长25倍 |

| 海外收入占比 | - | 40% | 快速提升 |惊人的收入增长背后是更惊人的成本压力:计算服务费占营收比例从2022年120%升至2025年630%。这揭示出核心矛盾——模型调用量每增加10倍,算力成本仅下降3-5倍(根据Amdahl定律)。

战略亏损的价值锚点

面对8倍于收入的亏损,智谱选择'以规模换地位'的战略:

唐杰在上市内部信中强调:'当平台日活跃开发者突破50万时,边际成本曲线将出现拐点。我们预计2027年Q2实现单月盈亏平衡。'

该路径的可行性依赖两个前提:

- 技术领先转化为定价权:GLM-5需在多模态能力上建立代际优势

- 海外市场突破:欧美开发者API付费率是国内3倍,智谱新加坡数据中心已降低30%延时

中信证券测算,若2026年云端收入占比提升至35%,PS估值可上修至45倍,对应市值增长50%。

生态构建的关键战役

大模型竞争已进入生态对抗阶段:

- 开发者社区:智谱推出'星火计划',提供千万级免费算力券,但社区活跃度仍落后百度30%

- 企业应用商店:模型插件上架量仅167个,对比OpenAI的5700个差距显著

- 算力联盟:与天数智芯共建国产算力池,降低单位训练成本28%

这些举措将决定其能否从'项目制公司'蜕变为'平台型公司'。当网络效应形成后,每新增1个开发者可带来1.2个付费客户(招股书披露数据),这才是资本市场期待的第二增长曲线。

当前估值回调实质是挤泡沫过程,将促使行业从狂热叙事转向商业本质。正如2000年互联网泡沫破裂后,亚马逊等企业通过深耕AWS云服务重获新生,智谱的上市首秀或许正开启AI产业的价值重构。